热点栏目

热点栏目 原标题:下半年,黄金价格或存在下行空间 来源:国海证券

作者:靳毅团队

若美联储在下半年开始计划缩减购债,实际利率将得到抬升,向自然利率回归,10年美债收益率有进一步上行空间。实际上,分析实际利率,不得不提的另一项大类资产便是黄金。那么,黄金将会怎么走,我们又该关注什么?

1. 黄金的三属性分析框架

1.1黄金具有商品、货币及金融属性

黄金的分析框架跳脱不开其同时具有商品、货币以及金融等三重属性。在三重属性的共同作用下,黄金通常表现出抗通胀和避险保值等特性。

1971年布雷顿森林体系的瓦解标志着黄金市场化定价的开始,回顾1971年以来的历轮黄金大周期,不难发现,每一轮黄金的上涨,往往伴随美国通胀的持续上行、经济下行或是地缘政治冲突。

1.2黄金的三重属性如何形成?

是什么造就了黄金的三重属性?为了回答这个问题,首先我们需要了解黄金的供给和需求两方面。

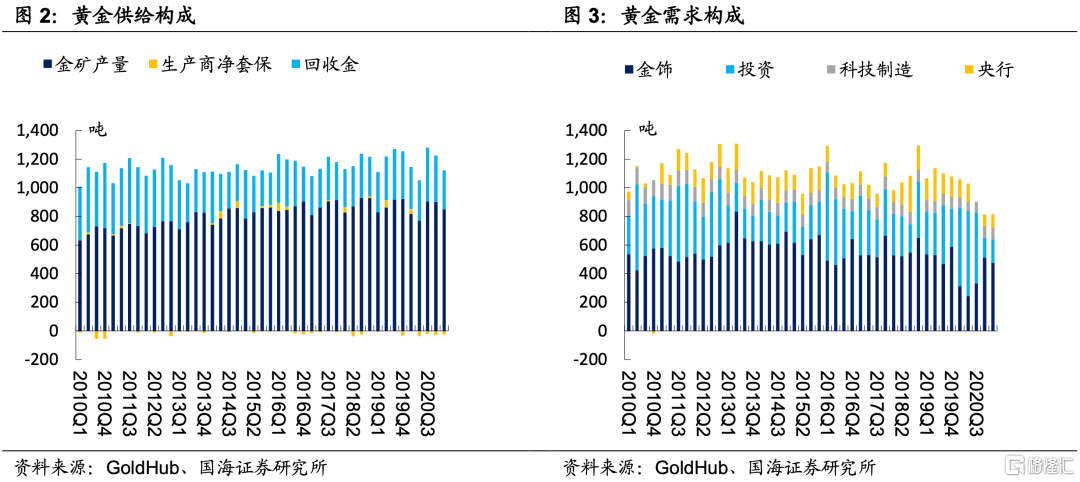

黄金供给端主要由(1)金矿开采;(2)生产商套期保值;(3)回收金等三项构成。其中,生产商套期保值占比较小,基本可以忽略不计。在过去10年中,回收金和金矿开采分别占黄金总供给的28%和71%。

黄金需求端主要由(1)金饰加工;(2)投资;(3)科技制造;(4)央行储备构成。其中,科技制造需求稳定,仅占总需求8%左右。而央行储备、投资及金饰加工三项波动较强,分别占据总需求的50%、30%以及11%。

总体上来看,黄金在供给端波动较小,而需求端波动性较强。因此,黄金的定价主要由需求端决定。并且,由于在需求结构上,金饰加工和投资项占比较大,黄金的价格往往反映其同时具有商品、货币和金融属性的特点。

2、黄金如何定价?

由于黄金同时具有商品、货币和金融的属性,影响黄金价格的因素往往是多方面的。我们认为,黄金的定价可以分别从长、中、短期三个维度出发。

长期来看,黄金价格由美国的实际利率决定,体现其金融属性;而中期期来看,黄金受通胀、美元强弱的影响,体现其商品和货币属性;短期来看,流动性以及风险偏好等因素也会对黄金价格产生扰动。

2.1实际利率是黄金的长期定价之锚

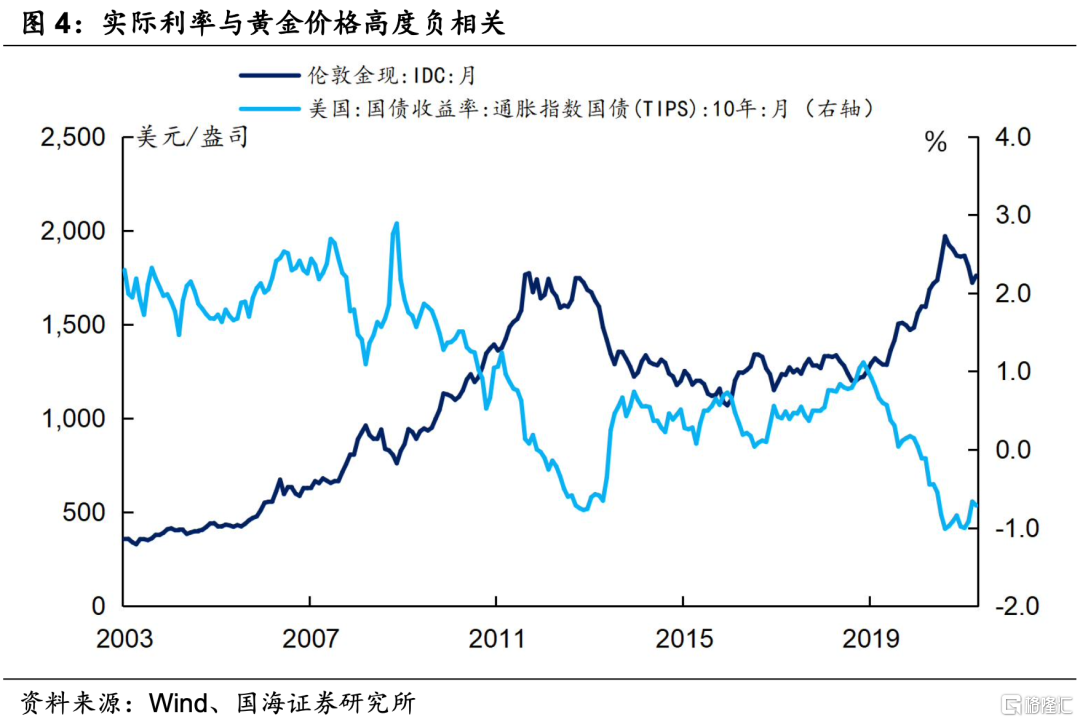

我们往往用10年期通胀保护国债(TIPS)收益率来衡量实际利率。TIPS发展历史较短,于1997年首次发行。在经历了数年发展后,从2006年起,用TIPS收益率衡量的实际利率与黄金价格走势呈现出高度负相关。

其背后的逻辑是:实际利率反应的是持有黄金的机会成本,当实际利率走高时,投资者更倾向于持有风险资产,而当实际利率走低时,持有黄金的机会成本降低,黄金的价值逐渐显现。因此,中长期来看,实际利率是黄金的定价之锚。

2.2通胀水平与黄金价格呈现正相关性

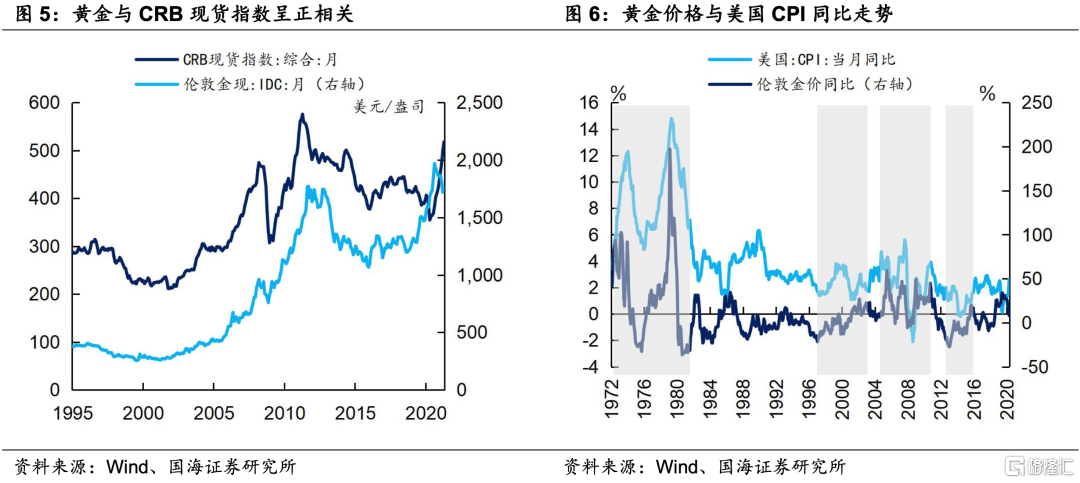

正如上文所分析,黄金具有商品属性,这也是为什么黄金具有抗通胀的特点。回溯历史,在几次美国通胀波动幅度比较大的时期里,黄金均表现出了一定的跟涨跟跌。

包括1970年代的两次石油危机、科网泡沫破灭前后、次贷危机时期以及2015年美联储加息前夕。反观通胀波动幅度较小的时期,金价的表现相对不那么敏感。

我们认为造成这种现象的根本原因还是在实际利率上。由于实际利率等于名义利率减去通胀预期,当通胀持续走高/走低,会相应地压低/抬升实际利率水平,因而对黄金的价格走势产生相应的支撑/压制作用。

因此我们认为,黄金的抗通胀性主要表现在出现持续性的高通胀。相反,当发生持续性通缩时,将对黄金价格产生负面的影响。

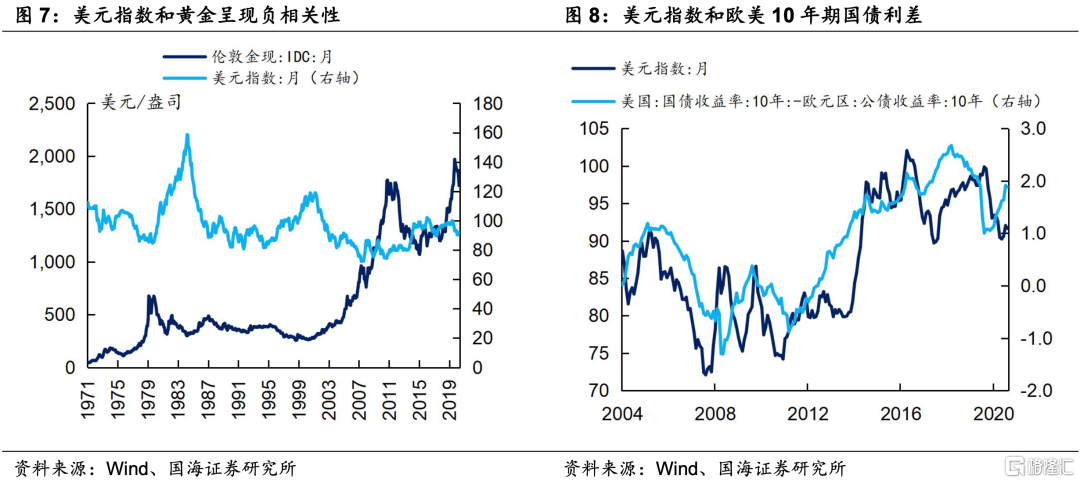

2.3美元指数和黄金呈现负相关性

从长期来看,美元指数和黄金价格之间存在一定的负相关性。我们认为,原因主要有两方面:

(1)黄金以美元标价。正如大多数大宗商品一样,黄金目前在国际上的主流标价仍以美元来计价。如此一来,当美元相对贬值时,意味着被标价商品的价值升值。

(2)黄金具有货币属性。虽然布雷顿森林体系瓦解后,美元与黄金脱钩,但是因为黄金的特殊属性,其本身天然具有货币的属性。当美元贬值时,黄金作为货币的价值便得以体现,如2011年美国主权评级下调后,美元出现比较大幅度的贬值,在此格局下黄金的价格便得以体现。

美元的强弱决定因素众多,这也是为什么美元指数和黄金的负相关性不强的原因之一,但总体上,美元指数和黄金价格的关系依旧跳脱不开实际利率的分析框架。

从历史数据上来看,美元指数与欧美10年期公债和国债的利差走势呈现出一定的相关性。

事实上,美元指数的强弱依然能回到实际利率的分析逻辑上来。当美国的实际利率相对欧元区的实际利率走强,那么美元有回流美国国内的倾向,因此美元指数倾向走强,而此时,黄金作为货币的价值便相对减弱,反之反是。

2.4风险偏好和流动性环境对黄金有短期扰动

短期来看,资本市场的风险偏好以及流动性环境会对黄金价格走势产生扰动。

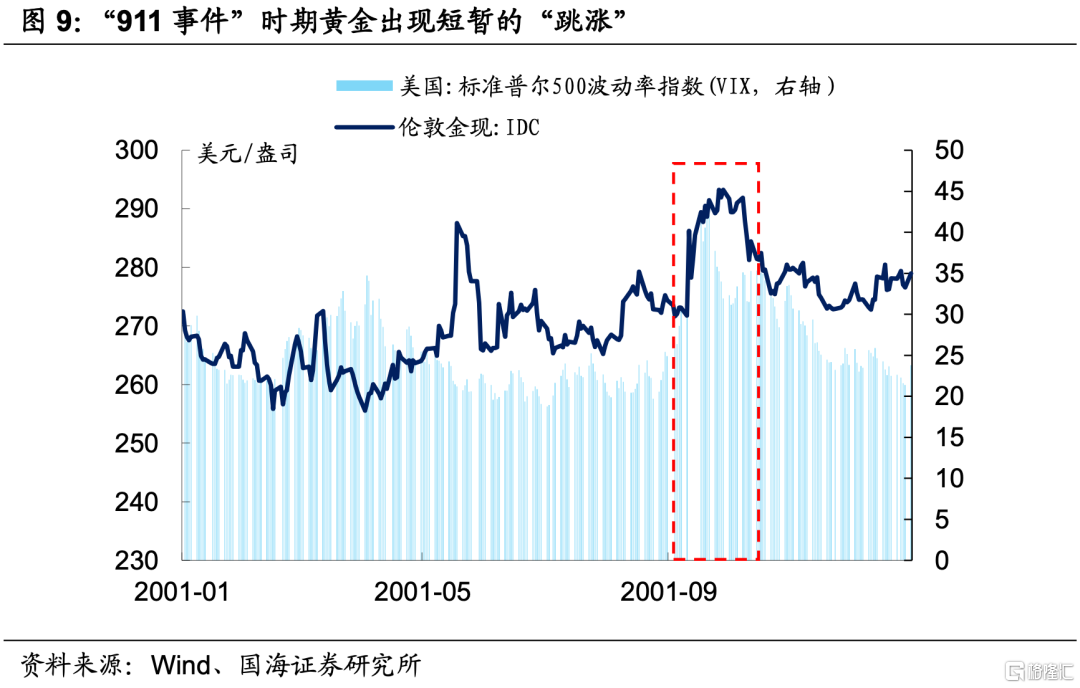

从风险偏好角度来看,当突发地缘冲突或者危机产生时,往往会在VIX上有所体现。如‘911事件’发生时,VIX出现‘跳涨’,一度冲上44。在此背景下,黄金也出现了大幅‘跳涨’,这是由于危机的爆发使得市场的风险偏好降低,资金趋于避险纷纷流向了黄金市场。

然而,这种行情往往比较短暂,对于‘911事件’而言,仅1个月后市场情绪便开始趋于平稳,金价出现回调,降至危机爆发前水平。

因此,突然的危机或者地缘冲突会对黄金有所推动,但是倘若危机没有进一步蔓延,那么往往这种上涨行情会比较短暂。

从流动性环境来看,虽然VIX的走势的确能反映出市场的‘恐慌情绪’,但是VIX的走势和金价并不完全正相关,因为还存在流动性因素的干扰。

2008年雷曼兄弟破产后,VIX开始逐渐抬升,在此背景下金价出现小幅上涨,但是随着危机的逐渐蔓延,市场开始抛售风险资产,导致流动性逐渐收紧。

在此格局下可以看到的是,虽然VIX还在继续上行,但是黄金价格却在不停下跌,这是由于其具有良好的流动性,当流动性收紧时会率先得到抛售。

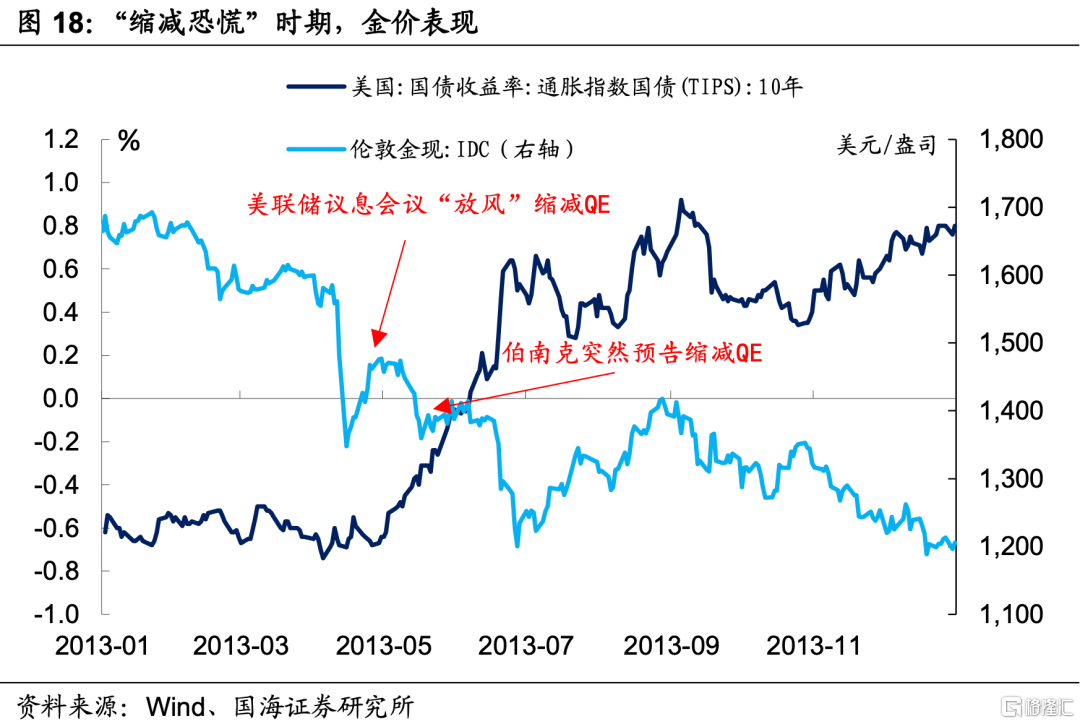

同样地,在2013年‘缩减恐慌’时期,由于联储突然表态收紧流动性,导致市场开始纷纷抛售10年期美债,同时期黄金也经历了一轮下跌周期,主要原因有二:一方面,10年期美债的抛售会抬高实际利率,从而使得市场对黄金进行再定价,另一方面,市场出于流动性需求而对黄金进行的抛售。

综上所述,由于实际利率决定了投资黄金的机会成本,

综上所述,由于实际利率决定了投资黄金的机会成本,因此黄金的长期定价由实际利率决定;中期受通胀水平和美元强弱影响;短期黄金价格受市场风险偏好和流动性的影响。

3、下阶段,黄金怎么走?

正如上文所述,突发的地缘冲突或者危机难以预测,对黄金价格的影响也仅为短期扰动。因此,只有把握准了黄金的中长期走势,才能减少错判的概率。

接下来本文将着重围绕实际利率的走势对未来黄金价格走势进行分析。

3.1实际利率仍有进一步抬升空间

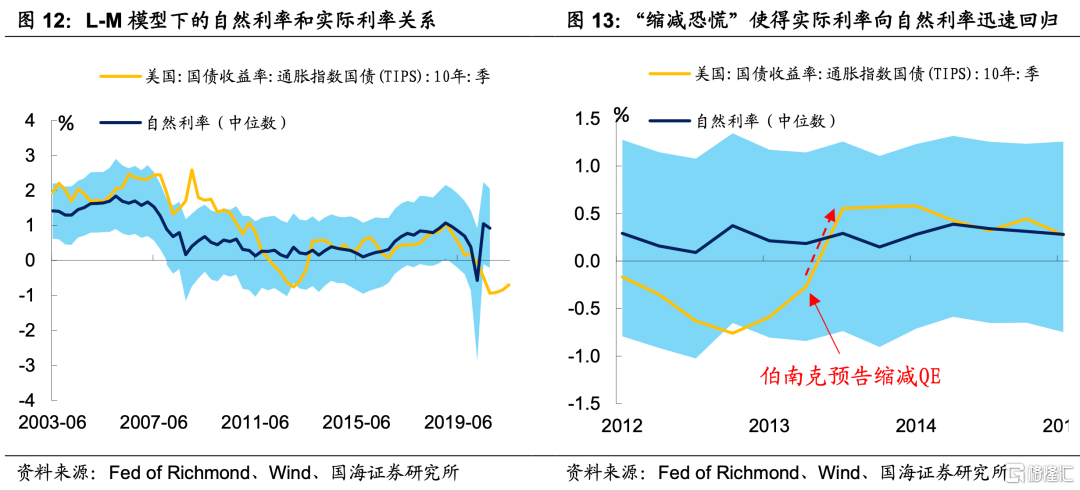

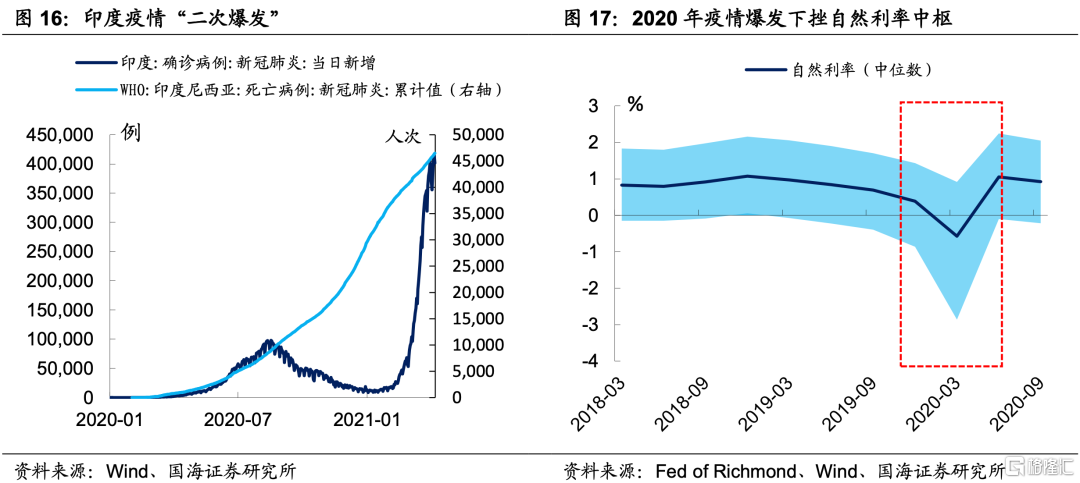

我们曾提出,长期来看,实际利率总是围绕着自然利率进行波动。而自然利率取决于长期人口增长和劳动生产率等因素影响。

根据里士满联储提出的L-M模型,不难发现,当前实际利率水平远低于L-M模型下的自然利率中枢水平。

结合我们前期对于下阶段美联储可能率先缩减购债规模的判断,参考2013年伯南克突然宣布缩减QE后,10年期美债遭到抛售。在此背景下,实际利率迅速向自然利率中枢进行回归。

因此,我们认为在当前实际利率较自然利率偏低的格局下,如果联储在下半年宣布缩减购债计划,届时实际利率有进一步上行空间。

3.2下半年,黄金价格存在下行空间

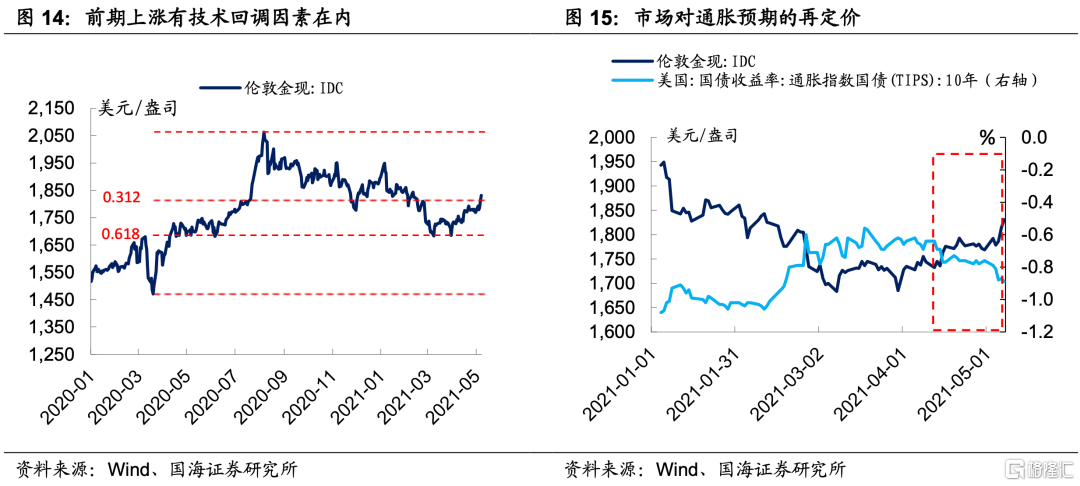

3月底开始,黄金出现了一轮小幅上涨行情,但是我们认为,中长期来看,这种行情难以为继,原因主要有以下两方面:

(1)本轮上涨行情前期有回调的因素在内。

从技术分析角度来看,自从去年疫情以来,黄金的上涨行情始于2020年3月份,高点于2020年8月份达到。3月份底的低点位于上一轮行情的高点至低点的0.618分位处,在技术分析上是一个较强的支撑位。因此,3月底以来的上涨行情肯能有回调的因素在内。

(2)市场对通胀预期再定价。

3月底以来,美国各项通胀数据均略超预期,并且近期鲍威尔也指出目前资本市场可能存在一定泡沫化现象,耶伦也是放出了鹰派言论,表明了加息的必要性。叠加近期以有色和黑色金属为首的原材料再次迎来一轮新的上涨行情。

因此,我们认为,黄金近一个月以来的上涨一方面与其具有商品属性相关,另一方面,市场近期反应可能是对通胀预期的再定价过程所致,使得实际利率被压低,进而抬升金价。

与此同时,目前全球范围内疫情尚未完全可控,依旧存在支撑未来金价走势的潜在可能。

进入3月份以来,印度疫情呈现出‘二次爆发’的态势,倘若印度的疫情再次升级成为全球范围的卫生危机,再次停工停产会使得长期自然利率下挫,届时全球经济格局可能类似于滞涨,实际利率将受到压制,使得金价得到一定支撑。因此,疫情的发展仍值得进一步跟踪与观察。

中长期来看, 假设全球疫情能够进一步得到有效控制,展望今年下半年,美联储很有可能会宣布缩减购债计划,金价将相应下跌。

参考2013年‘缩减恐慌’时期的金价表现来看,2013年4月底联储仪息会议上首次有官员提出要缩减QE,实际利率便开始逐渐抬升。

到了同年5月22日,伯南克突然预告缩减QE更是引发了市场的抛售恐慌,导致实际利率加速上行,金价开始大幅下跌。在2013年12月底联储正式开始缩减QE前,实际利率整体呈震荡上行的走势,而金价相应呈现震荡下跌的态势。

因此,我们认为,一旦下半年联储开始退出原有的购债计划,伴随实际利率的上行,金价将相应下跌。

4、风险提示

新冠疫情反复,黄金未来价格的不确定性。

编辑/tina