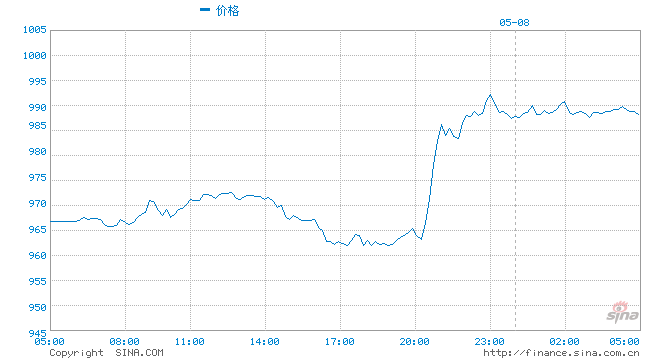

4月12日讯 亚盘时段,伦敦银小幅下跌,目前交投于26美元/盎司下方,上周五(4月9日)美国公布的3月PPI数据大幅上涨,提振了美元以及美债收益率的上涨,打压银价。但美联储主席鲍威尔上周的鸽派讲话也限制了银价跌势,本周美联储官员将轮番开嗓,投资者需密切关注。

周一(4月12日)伦敦银开盘报25.24美元/盎司,截至发稿,伦敦银暂录得25.22美元/盎司,跌幅-0.12%。

3月份美国生产者价格上涨幅度超过预期

美国生产者价格在3月份加速上涨,超过预期,表明潜在的通胀压力继续在整个美国经济中积累。

美国劳工部周五表示,最终需求生产者价格指数较上月上涨1%;2月份上涨0.5%。经济学家预计增长中值为0.5%。剔除食品和能源的核心生产者价格指数环比上涨0.7%。3月份整体PPI同比增长4.2%,为2011年以来最大同比增幅。数据发布后,标准普尔500指数早盘基本持平,基准10年期国债收益率上升。

鉴于疫情初期主要通胀指标下降,基期效应导致同比数据快速增长。备受关注的消费价格指数将于周二发布,这也将产生基期效应。经济学家预测,今年前三个月,消费者支出将以7.5%的年化率增长,高于3月份调查中5.1%的预测数字。支出快速增长的势头不会就此停止。消费者支出的增长率预计将在本季度加速至8.4%。

可能转嫁给消费者的生产者价格正在迅速上涨,为未来几个月关于通胀路径的激烈辩论火上浇油。3月份商品成本上涨1.7%,为2009年12月以来的最高水平。服务成本上涨0.7%,连续第三个月上涨。

今年以来,两轮直接开出的纾困支票,让很多美国人的钱包鼓了起来,而失业者则获得了补充失业救济金,以弥补收入损失。通货膨胀指标预计也将在第二季度短暂上升,这主要是由于基数效用的短期影响。由美联储(Federal Reserve)监测的关键通胀指标——个人消费支出价格指数(PMI)预计将同比增长2.6%,高于美联储2%的目标。这主要是因为去年大流行之初的数据偏低。

本周,关注美联储官员关于美国零售销售数据的讲话

展望本周,美联储官员将密集发言,鲍威尔将出场两次,同时,美国CPI和零售额数据备受关注,中国第一季度GDP尚未公布。

就经济数据而言,下周的美国通胀数据是重中之重。周一主要关注欧元区2月份的零售额。周二将迎来英国2月份工业产出、英国2月份商品贸易账户和德国4月份ZEW经济景气指数,尤其是美国3月份CPI周三,3月份美国进口价格指数成为关注焦点;美国3月份周四的零售额和经过上周季节性调整后的美国首次申请失业救济人数是关注的焦点。周五,中国第一季度GDP、3月份欧元区最终CPI、4月份密歇根大学初步消费者信心指数将陆续发布。

央行动态方面,美联储官员下周将密集发言,美联储主席鲍威尔将出场两次:周一上午7点,鲍威尔出席CBS节目《60分钟》;鲍威尔将于周四0点在华盛顿经济俱乐部发表演讲。

周三凌晨0点,明尼阿波利斯联邦储备银行(Minneapolis Fed)举办了一场名为“种族主义与经济学:聚焦经济学”的在线活动,由旧金山联邦储备银行(San Francisco Fed)行长戴利主持。演讲者包括2021年FOMC选民博斯克,堪萨斯城联邦储备银行行长乔治,克里夫兰联邦储备银行行长梅斯特和波士顿联邦储备银行行长罗森格伦。

周四凌晨2点30分,FOMC永久投票委员会主席、纽约联邦储备委员会(Federal Reserve)主席威廉姆斯(Williams)在路透社金融共同体(Reuters Financial Community)组织的网络研讨会上发表了演讲,随后美联储副主席克拉里达(Clarida)在3点钟就货币政策框架发表了演讲。2021年,FOMC投票委员会和亚特兰大联邦储备银行行长博斯蒂克将于下周四上午4点和下午23点30分发表演讲。

2021年周五凌晨2点,FOMC投票委员会和三藩市美联储主席戴利发表了关于金融稳定和货币政策的演讲;3点45分,克拉里达在影子公开市场委员会发表了演讲。