宏观&金工早评|2021年6月1日

品种:疫情跟踪、股指、国债、贵金属、基差、金工

疫情跟踪

疫情方面,欧美继续好转,英国小幅反弹。印度、日本、土耳其确定拐点,智利、阿根廷反弹。其中智利反弹主因年初休假季民众的旅行和社交聚会以及防疫措施的放松。智利政府27日起扩大“封城”范围,受影响的人口增至1600万,超过全国人口的80%。这是去年3月智利暴发疫情以来“封城”措施波及面最广的一次。

疫苗接种方面,欧美的接种差距逐渐缩小。目前美国至少接种一剂人口占比49.6%,欧盟至少接种一剂占比36.9%。智利、巴西、阿根廷、印尼和越南至少接种一剂比例分为别53.1%、20.3%、19.6%、5.7%和1.0%。

股指

企业盈利方面,总体来看,1—4月份工业企业效益状况保持平稳较快恢复态势,但也要看到,国外疫情和国际环境错综复杂,工业经济稳定恢复的基础还不牢固,企业效益改善仍不平衡,尤其是部分消费品行业盈利状况尚未恢复到疫情发生前水平;加之大宗商品价格高位运行,加大中下游行业生产经营压力。本轮通胀更多是供给驱动的,需求和部分品种的供给收缩在政策层面又是可调控的,所以对于上涨的持续性,已经不太乐观了。也正是基于此,我们认为周期股大概率见顶。

货币政策方面,二季度开始我国货币政策边际从紧、信用收缩已是大趋势,但节奏和力度会比较温和,4月金融数据也进一步确认了“紧信用+稳货币”的政策组合。本周资金面利好较强,人民币升值导致外资狂扫A股。融资余额大幅增加174亿元,北上资金大幅净流入468亿元。

整体来看,当前是企业盈利回升+流动性没那么紧的组合。我们认为周期股短期调整还会继续,同时观察到最近消费和周期的“跷跷板”效应,表明市场微观尚可,因此就算周期股继续调整,指数行情也可期待。加上七一之前市场的交易性行为,我们认为行情可以持续,但是时间上六月中旬就差不多了。品种上推荐做多IH、IF。

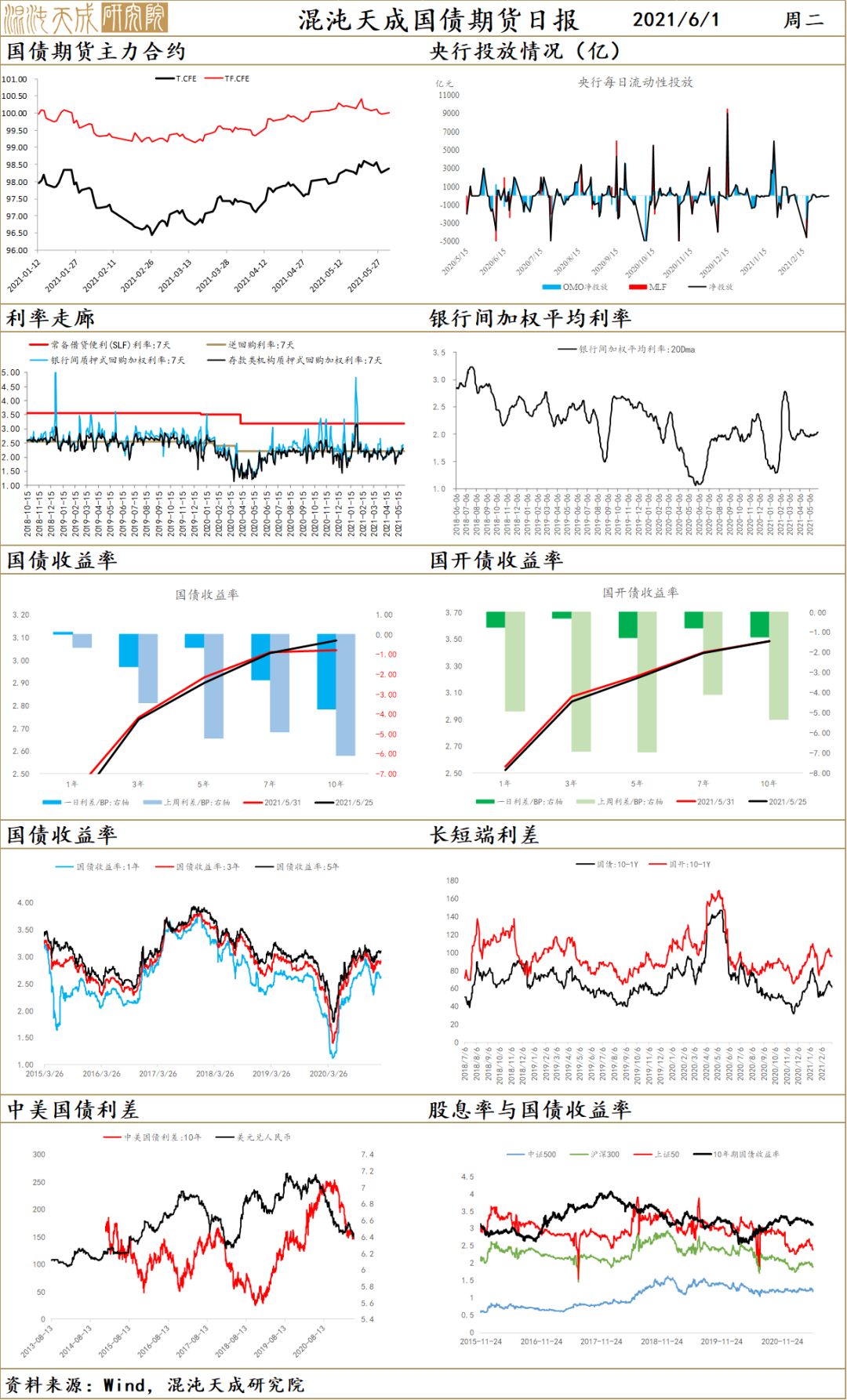

国债

国债方面,公开市场方面央行延续零投放,资金面上,恰逢跨月来临,市场资金需求增多,主要回购加权利率多数明显上行,隔夜回购利率上行11.82bp报在2.2818%,创逾三个月新高,7天期上行27bp报2.5786%,创四个月新高。宏观数据方面,中国5月官方制造业PMI为51,预期51.1,前值51.1,继续位于临界点以上,制造业保持平稳扩张;5月官方非制造业PMI为55.2,较上月上升0.3个百分点,非制造业扩张步伐有所加快。

行情方面,本轮债券波段牛市的驱动一个来自于资金面宽松,从上上周开始叠加了通胀预期的回落,但可以看到这两周以来通胀预期的下降对于债券价格的提振作用不再显著,资金面整体仍宽,但是若去看7D平均的话是略微有边际从紧的,利率下行若想破3%短期内可能性不大了。

贵金属

贵金属方面,上周五晚上超预期的PCE数据对市场几乎没什么反应,价格仍然在反应通胀走高,就业不好,联储漠视的滞胀叙事当中。关于美国当前的就业数据,我们是这么看的,首先从就业总数来看,当下跟疫情之前差了有700万之多,这么大的缺口不明显收窄的话,联储大概率是很难开始明确提及收紧的,而我们去看6月份市场对于非农数据的预期,基本预测是60万左右,这也就意味着除非出现了6月非农的严重超预期(比如增加200万就业人口这种),不然对于这个700万缺口的改善其实没什么大用处的,这也就导致联储到6月底的议息会议恐怕都最多是放个风要taper,很难有一些实质性的表态,黄金仍然有一个月左右的上冲空间,1950附近还是可以期待的。

至于白银,要想有表现就需要看有没有意外了,白银是一个货币属性很差,供给严重过剩的品种,所以这个品种一般都是长时间不涨,然后给你来一波暴涨,暴涨的背景都是资金在一个确定性的环境下疯狂往上推,确定性的环境是什么,“黄金看涨情绪热烈,黄金开始加速且黄金在接下来一段时间内看不到啥明显的风险”,这个时候资金就会放心怼白银,怼的逻辑就是金银比回归,所以如果看到6月非农不及预期,那么黄金如果加速破新高,这个时候白银大概率是要补涨一波大的,否则的话,白银就是慢吞吞的跟着黄金上了。

金 工

期货趋势日评

近期上涨品种较之前大幅增加。

FG, AU, SN处于1倍标准差的上涨行情中。

SP, CS,处于1倍标准差的下跌行情中。

期货纠缠度日评

纠缠度最低的品种是:热卷纠缠度11,其次是螺纹钢纠缠度11,玻璃纠缠度10。

纠缠度最高的品种是:沪铅纠缠度41,其次鸡蛋纠缠度39,淀粉纠缠度39。

期权日评

股指期权:看跌期权隐含波动率缓慢下降。

基 差