热点栏目

热点栏目 我们预测,仅内燃机汽车对铂金的需求将在2028年达到峰值,此后燃料电池车的普及将推动铂金需求的可持续增长。

这份报告包含了世界铂金投资协会(WPIC)基于公开数据的分析结果,它显示了到2040年我们对汽车动力系统的预测以及相关汽车领域的铂金需求。我们的关键结论是:尽管汽车产量的长期增长仅来自于纯电动汽车(BEV)和燃料电池汽车(FCEV),但预计内燃机汽车(ICE)在相当长的一段时间内仍将是汽车行业的核心组成部分。内燃机汽车将在不适合使用动力电池的地区发挥作用。最新排放标准提高催化剂的金属用量与汽油车中铂钯替换的增加这两个因素将会导致内燃机汽车领域的铂金需求在2028年达到峰值,此后由于燃料电池汽车的普及,铂金的需求仍然将进一步增长。我们将在以下报告中探讨汽车行业前景对铂金供需的潜在短期影响。

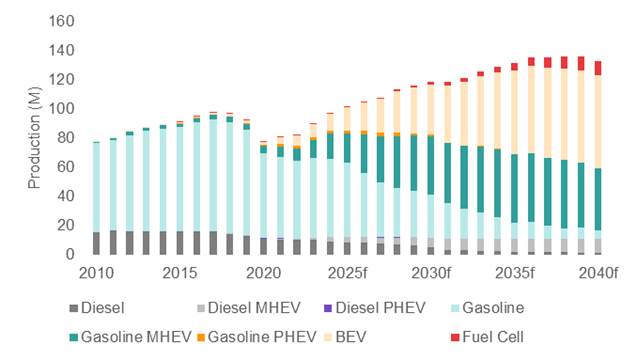

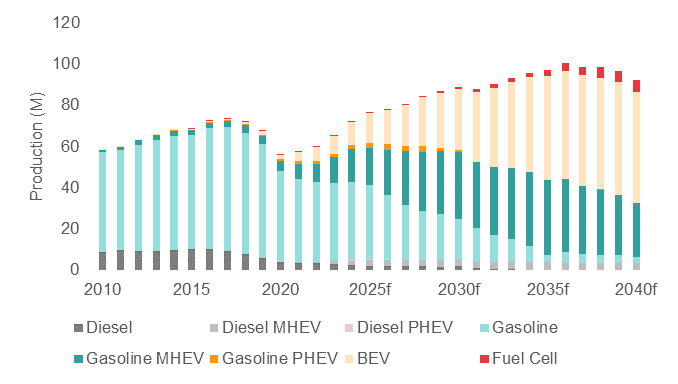

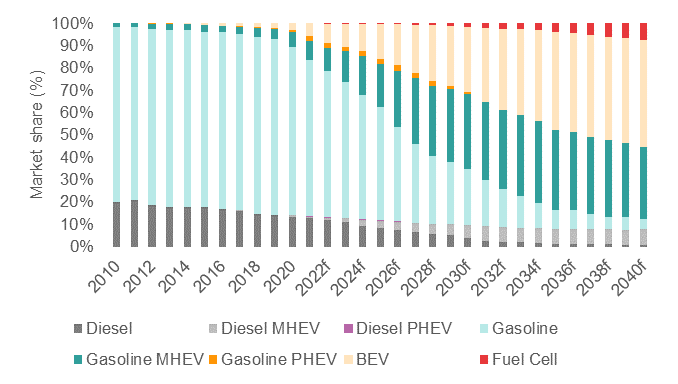

图1 我们预计全球汽车产量的增长将以纯电动汽车和燃料电池汽车为主,而内燃机汽车产量将从当前供应链挑战中有所复苏,但在2030年代逐渐下降

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究

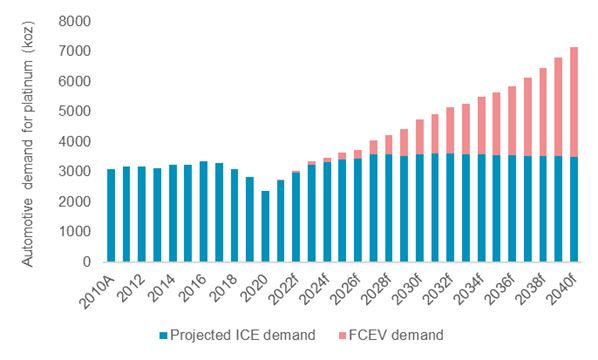

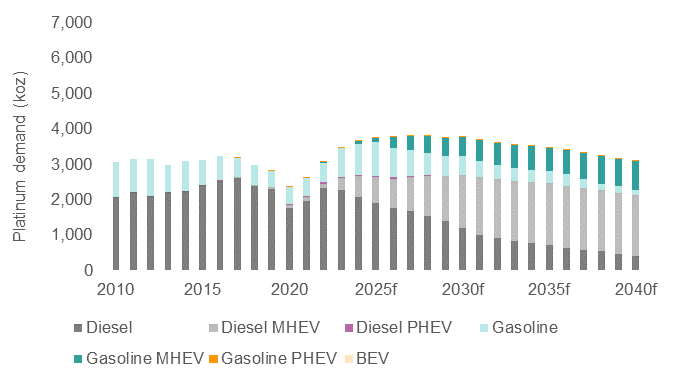

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究图2 汽车催化剂中更高载铂量和更普及的铂钯替换推动内燃机汽车领域的铂金需求恢复到疫前水平,但在2028年达到峰值后逐渐下降。由于燃料电池汽车中铂金需求的增长,从2028年起汽车领域的铂金需求依然总体增长

来源:金属聚焦、SFA(牛津)、庄信万丰、WPIC研究

来源:金属聚焦、SFA(牛津)、庄信万丰、WPIC研究汽车电气化的驱动因素

在讨论动力系统全组合的预期变化之前,我们有必要重点讨论预计在未来二十年主导汽车行业的主要趋势,即通过电气化来减少尾气排放(尽管不一定是所有排放)。

实现电气化的主要车型有四种:

1. 纯电动汽车(BEV)—一种携带大型电池的充电式汽车,通过电源为电池充电。

2. 插电式混合动力电动汽车(PHEV)—一种结合了内燃机与中型电池的车辆,通过插电充电后,可以像纯电动汽车一样在有限的距离内行驶,也可以单独使用汽油或柴油。

3. 轻型混合动力汽车(MHEV) —一种配备内燃机和小型电池的汽车,能够从制动中收集和存储能量,用于提高燃料和碳排放效率。

4. 燃料电池电动汽车(FCEV)—一种使用燃料电池发电的电动汽车(氧气和氢气通过铂金催化剂发生电化反应)。因此,氢燃料电池车消耗氢燃料来驱动电动马达,氢燃料可以快速补给,类似加汽油或柴油。

我们假设在欧洲和中国的引领下,汽车转向纯电动车将继续。我们没有因为可能存在严重的电池原材料供应限制,尤其是一级镍,或者材料成本上涨可能对纯电动车的消费者购买力产生影响,而减少纯电动车的销售预测。然而,我们认为,纯电动汽车在各主要市场的渗透率都将有一个自然饱和点,这将导致它的市场增长率会随着时间的推移而逐渐下降。一旦出现市场饱和以及车型完成电气化之时,这种情况就会出现。增长率的逐渐放缓还将取决于不同地区可能出现的基础设施短缺。

我们不认为插电式混合动力车是一项长期技术,因为它结合了内燃机和纯电动车最糟糕的方面,即一旦电力耗尽,沉重的电池会对内燃机的燃料效率和排放产生负面影响;电池耗尽相对较快。

我们预计轻型混合动力车将成为不适合纯电动化车辆的主要过渡技术,更小的电池有助于改善内燃机效率和减少排放。尽管减排举措由经济发达国家和中国主导的,但考虑到生产线一旦建立,该技术的成本相对较低,似乎全球范围内所有的内燃机车辆都可能过渡为轻型混合动力车。此外,由于燃油效率的提高,对环境也有明显好处,消费者拥车总成本也有诱人的改善。

最终,我们预计燃料电池汽车将成为不适合电池电气化车辆的首选技术。尽管大幅扩充氢气产能的计划(尤其是在欧洲)高度地支持了本报告中提出的广泛商业化应用,这将加速燃料电池车的普及,但就本报告中提出的预测而言,我们将重点关注最近在关于燃料电池车报告中提出的政策驱动下燃料电池汽车的前景。请参阅我们另外一篇燃料电池汽车报告以了解更多细节。

需要强调的一个关键点是,我们没有试图预测在当前电池技术中任何意想不到的阶跃变化,即在不降低电池性能的情况下能够改善能量密度或缩短充电时间的技术。同样,我们也没有预测内燃机技术、能效和清洁度不断改善所带来的任何数量效应。电池技术的显著改进将扩大适用于电池电气化车辆的应用,尽管它无法解决当地电网支持纯电动车所需的快速充电需求能力的挑战,尤其是对更大车型的车辆。

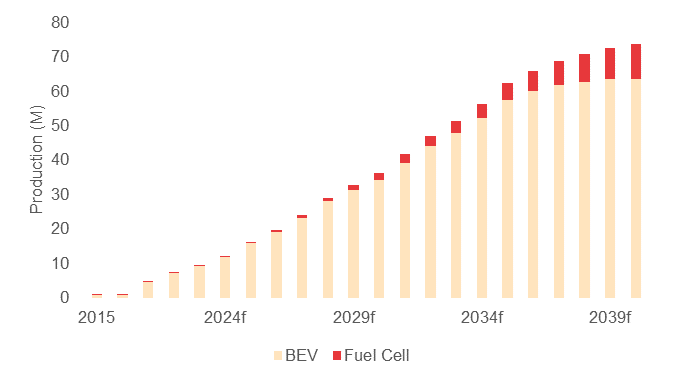

图3 纯电动汽车和燃料电池车的产量——由于适合纯电池电气化车辆的饱和,纯电动汽车的需求预计将在2035之后逐渐饱和

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究轻型乘用车前景

轻型乘用车(LVs)可能是汽车行业中在电气化速度和车辆保有量峰值引发最大争议和最多讨论的领域。这反映了:

1) 事实上,轻型车保有量明显多于其他车辆类型,以及

2) 车主通常是个人而不是车队运营商,因此更直接地受到燃料和车辆成本的影响,而这两者又受到减排政策和供应链原料的影响,即我们个人在轻型车法规中有更多切身利益

铂金前景的关键是人们对内燃机(ICE)的总体看法,随着对汽车电气化的速度和范围出现更激进的预测,越来越多的评论认为内燃机技术注定要消亡。这些预测所预示的铂金需求的潜在减少相当于铂金总需求的三分之一。

如前所述,我们很清楚,并非所有车辆都适合电池电气化应用,因此我们预计到2040年代,尽管内燃机汽车数量在不断下降,但其仍将是传动系统组合的核心部分。此外,目前生产的车辆已得到显著改善,能够满足更严格的排放法规。自2015年柴油门丑闻以来,汽车排放的重点一直是减少主要影响城市空气质量和燃烧气体(主要是氮氧化物或NOx)的尾气排放。这些法规可能会进一步收紧,要求例如预热催化转化器以减少冷启动时的尾气排放。然而,如果从内燃机汽车到电动汽车的转型时间比预期要长,那么重点将是确保生产最具碳排效率的内燃机汽车,以支持最终实现全球零排放的过渡。在某种程度上,到2030年代中期,几乎所有的内燃机汽车都将转型为轻型混合动力汽车,这可能是内燃发动机效率持续提高最容易实现的目标。生物燃料的使用也可能会加强这一点,生物燃料可能来自家庭厨余,以限制对粮食生产的影响。当前地缘政治发展也可能会导致德法意等国出台越来越多的内燃机支持政策,限制纯电动车和燃料电池车的应用以平衡对内燃机产量的影响。几家主要汽车制造商仍在继续开发新内燃机汽车,尽管他们正式计划在2020年代末或2030年代初开始逐步淘汰内燃机汽车。

未来车辆所有权可能会发生怎样的变化,这值得讨论。许多评论人士认为,汽车所有权模式将从完全拥有转变为基于订购的模式,即自动汽车将在需要时按需提供。这个方向发展看起来是有可能的,尤其是在城市化的西方。但这种模式如何适用于通勤者、农村人口和有孩子的家庭(想象一下,每次旅行都要在车内安放儿童座椅并在结束之后取走),我们尚不清楚。因此,我们只考虑了一小部分汽车所有权共享的因素,这将抑制2030年代的汽车产量,并将年产量保持在常说的1亿辆以下。

图4 按传动系统划分的轻型车产量前景

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究值得注意的是,轻型车产量、传动系统组合和电气化速度的前景与我们从其他市场评论人士那里所见的预测大致相似。

欧洲——无论好坏,都是政策制定的中心

我们认为,欧洲对全球轻型汽车产量的重要性是巨大的。在中国以外,它引领着减排议程,这使得它对全球汽车传动系统组合产生了关键影响。欧洲的关键未知数是欧7排放标准的实施情况,以及在2035年前后实施内燃机汽车禁令的可能性。

很明显,就目前的情况来看,欧7排放法规的提案被汽车行业认为是行不通的;满足这些排放要求将使车辆变得极其昂贵,而有害尾气的排放仅能得到微小改善。一个可能的结果是汽车制造商被迫停止在欧洲的所有内燃机汽车销售(但可能继续生产以供出口)。但我们认为更有可能的是迫使毫无兴趣的消费者购买纯电动汽车会导致反感,对国民生产总值GDP造成的潜在负面影响,并对禁售内燃机汽车的方案做出调整,保留内燃机作为动力传动系统组合的一部分。如果出现这种情况,那么我们可以看到(目前清洁的)柴油车产量将出现反弹,因为与汽油车相比,柴油车的碳排放量降低了20%。

我们认为,到2035年禁售内燃机汽车是不切实际的,而且之前旨在降低城市氮氧化物浓度(尤其是伦敦和巴黎)的城市禁令也不太可能,因为碳排放是一个国家问题,而非城市问题。然而,尽管城市地区推广纯电动汽车一部分是由空气质量的考虑因素驱动的,但充电的挑战阻碍了纯电动汽车的应用。我们认为这两种效应的影响都体现在我们对纯电动汽车预测中。

在俄乌冲突之后,欧洲已经采取措施减少对俄罗斯石油和天然气的依赖。除了增加绿氢使用量之外,电力需求的增长及对国家电网的需求也可能会降低纯电动汽车的普及率。这是出于对充电基础设施和电池充电成本的考量。我们没有试图在我们的基本情况展望中描述这些动态。

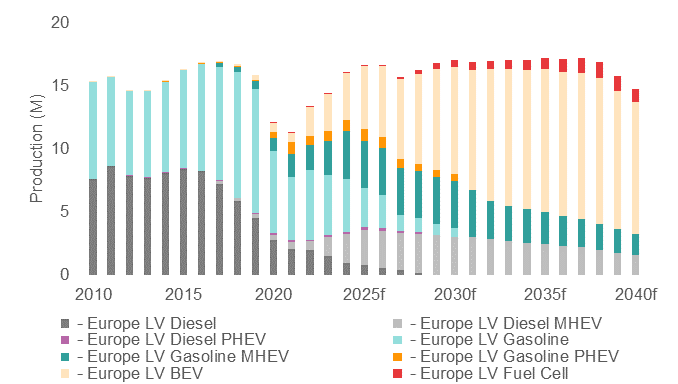

图5 欧洲政策仍不明确——我们认为,出于实际原因,内燃机仍然是2035年后汽车动力系统前景展望的一个组成部分

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究轻型商用车的前景

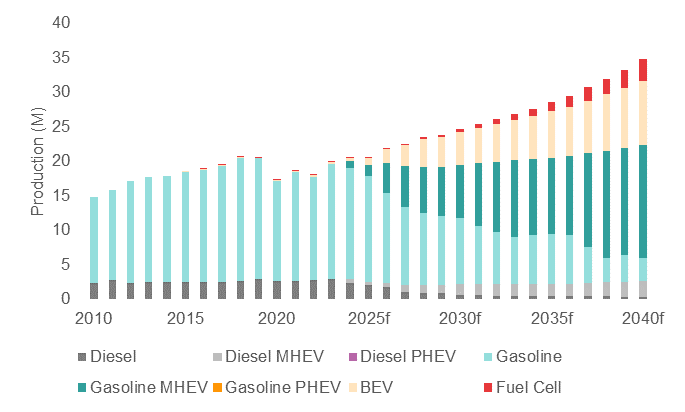

虽然全球人口预测会继续增长到2050年,人们对拥车的渴望预计将持续,但现实是人均汽车拥有量,尤其在西方,可能会下降。尽管这抑制了轻型汽车的产量预测,但这一趋势的副作用是网上购物和快递服务的持续增长,预计这将对轻型商用车(LCV)需求产生极其积极的影响。

图6 轻型商用车产量预计将增长,以满足疫情后对快递服务的持续性高需求

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究重型车的前景

重型(HD)车可以说是在电气化上最具挑战性的车辆。电池电气化会显著增加重量并降低承载能力。由于充电时间长,电池电气化还会降低容量利用率,并可能需要对当地电网基础设施进行重大升级。尽管如此,大多数卡车制造商现在都为高达约19吨车辆总重(GVW)的整体式车架载重汽车提供纯电动车的选择,一些纯电动拖车头也正在推出。然而,电池电气化目前仅适用于250英里或以下的续航,因此可能仅限于城市或郊区使用。我们预计,适合电池电气化的重型车应用将会快速饱和。

燃料电池技术是电池电气化的一种替代方式,它特别适合应用于重型车,提供更长的续航里程,更短的补给时间,更高的容量利用率和更轻的车重。虽然目前给纯电动汽车充电不太可能对主电网造成过重的负担,但它需要电网在电动车大规模普及的某个阈值下进行重大升级。这对于在固定路线下运行的重型车辆来说尤其如此,因为众多车辆夜间充电或按需充电时可能要求重大的电网升级,尤其在车队规模扩大后。另一方面,安装加氢设施的单辆车成本会随着车队规模的扩大而下降,因为更短的加氢时间意味着该设施可以为更多车辆提供服务,如下面的巴士运营商示意图所示。

图7 燃料电池汽车单辆车的加氢成本随着车队规模的增加而下降,而纯电动汽车的额外电网升级成本则随着车队的增加而继续增长。图表中的城市公交车队示例。

来源:运输与环境研究中心(CTE)、IDTechEx

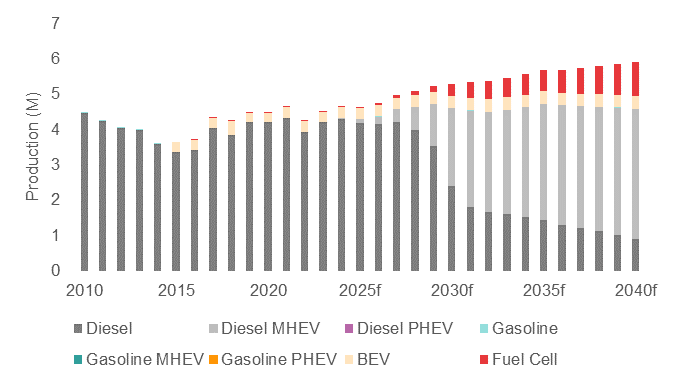

来源:运输与环境研究中心(CTE)、IDTechEx在燃料电池汽车和加氢基础设施普及之前,我们假设柴油将仍然是重型车辆的主要燃料,尤其是在高容量、长距离的城市间应用。然而,正如轻型车和轻型商用车一样,我们预计混动柴油车将在产量组合中占据主导地位。

图8 虽然燃料电池可能是电气化的长期解决方案,但重型车是最难实现电池电气化的领域,将仍以柴油车和柴油轻型混动车为主

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究传动系统组合的前景

综合来看,全球汽车总产量的任何增长都将得益于于纯电动车外加燃料电池车的增长。我们预测内燃机汽车的总产量不会恢复到疫情之前的水平,但我们相信内燃机继续成为汽车动力传动系统组合中的重要组成部分,尽管产量在缓慢下降,但几乎所有的内燃机汽车产量都将过渡到轻型混动汽车。就内燃机汽车而言,尽管柴油仍然是一种重要的燃料,尤其是对重型车而言,但汽油车仍然占据着主导地位。虽然“柴油门”的负面影响继续加剧了人们对柴油车的不满情绪,但由于柴油车的碳排放量比汽油低20%,而且新型柴油汽车的氮氧化物问题已经通过现代催化转化器与道路尾气排放测试相结合得以解决,因此,对汽、柴油车的相对利弊进行理性评估,可能会推动柴油车的回归。

图9 按动力传动系统组合划分的轻型车+轻型商用车+重型车的产量前景

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究图10按动力传动系统组合划分的轻型车+轻型商用车+重型车市场份额前景

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究每辆车的铂金载量

根据我们的汽车产量和动力传动系统的展望来构建铂金需求的前景,需要考虑催化剂中的铂金载量。我们已经纳入了2021年各国引入的最新排放标准,但展望未来,我们只纳入了欧7/VII(+10%铂金载量)排放标准,并假设世界其他地区的标准大致保持不变。

柴油汽车催化转换器仍然是汽车领域铂金需求和近期铂金需求增长的最大成分。然而,尽管迄今为止有关替代的历史公开数据有限,但我们前瞻性地包括了汽油车中的铂钯替换,进一步推动了中期铂金需求的增长。汽油车中铂钯替换的增长与直接使用三金属催化剂相关,三金属催化剂最初是由巴斯夫(BASF)与英帕拉铂业(Impala platinum)和斯班-静水(Sibanye-Stillwater)合作开发的,现在其他催化剂制造商也提供这种催化剂。据我们发布的2022年预测中, 2022年铂替换钯的数量预计为34万盎司。利用我们预测的动力传动系统组合和替代的保守水平(与公开披露的数据相比),我们预计汽车领域的铂金需求量,因为替代,将从2022年的34万盎司增加到2024年的73.9万盎司和2026年增的96万盎司。据斯班-静水的预计,到2024年,替代量将达到每年150万盎司,是我们相对保守预测的两倍多。

我们的模型还结合了不同地域的载量变化,以考虑不同的排放标准以及平均发动机容量的变化。通常情况下,我们预计中国和新兴市场的发动机尺寸更小,而西方汽车市场的发动机尺寸更大,因此它们的铂金载量会更高。

我们不会在这此报告详细介绍载量,但任何人想要获得这方面的额外信息,欢迎和我们联系讨论这一假设背后的合理性。

汽车领域的铂金需求

虽然我们预测内燃机汽车的产量将下降,但就汽车领域的铂金需求而言,我们预计这将被汽油车中的铂钯替换,以及趋严的排放标准导致更多用量所抵消。

这对汽车领域铂金需求的净影响是它从目前的水平(2022年305.5万盎司)增长至2028年381.9万盎司的峰值后将下降。尽管未来展望内燃机汽车铂金的需求将会逐渐减少,但鉴于目前纯电池汽车的狂热,我们认为这种需求将比大多数投资者在没有仔细分析的情况下所预期的更持久。

图11 2028年内燃机汽车的铂金需求达到峰值

来源:

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究

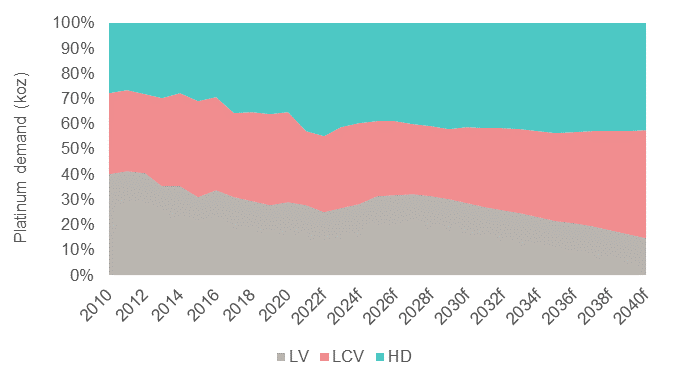

当考虑到这一前景的风险时,我们注意到,汽车领域铂金需求的70%至85%来自于轻型商用车和重型车行业,这两类车型相对而言更难通过电池技术实现电气化,因此不太可能出现快速摆脱内燃机的情况。

图12 汽车领域的铂金需求主要来自于较难电气化的轻型商用车和重型车行业

来源:

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究

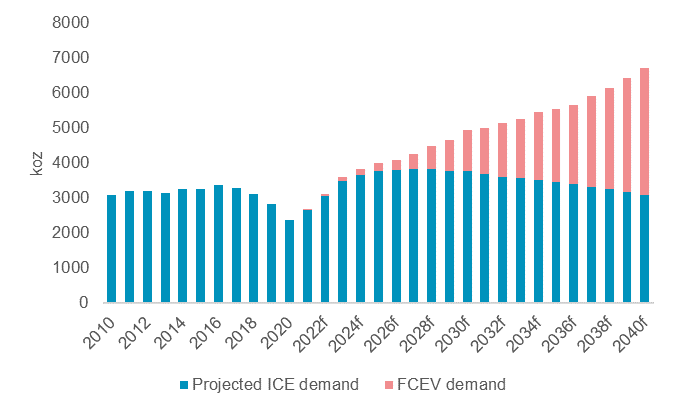

除了内燃机汽车对铂金的持续性需求之外,燃料电池汽车还有可能成为中长期电气化的重要组成部分。纳入燃料电池车的铂金需求将推动这一领域需求的持续增长,至2040年将超过600万盎司。请注意,这仅仅使用了我们在燃料电池汽车报告中提出的单一政策驱动场景,其中政府激励计划是燃料电池汽车应用的主要驱动因素;同一份报告中提到的广泛商业化应用场景下,提前到2033年这一数字将超过600万盎司。我们相信,欧洲促进绿氢产量的计划非常支持广泛商业化应用场景,至少在欧盟地区是如此。详情请参阅我们独立的燃料电池汽车报告。

图13 燃料电池汽车的加入导致汽车领域的铂金需求出现持续性增长

来源:

来源: 世界汽车组织、欧洲汽车工业协会、彭博社、WPIC研究

结论

虽然交通运输业的电气化对于实现全球排放目标、以最大限度降低全球气温上升而言是不可质疑地至关重要,但我们的关键结论认为并非所有的车辆或地域都适合采用当前的电池技术实现电气化。因此,内燃机汽车的数量会逐渐下降,而轻型混动车的数量会增加,但在可预见的未来,内燃机仍将是动力传动系统组合的重要组成部分。结合提高铂金载量的最新排放标准,特别是汽油车中铂钯替换的增加,这将推动内燃机汽车领域的铂金需求在2028年达到峰值,此后由于燃料电池汽车的发展,汽车行业的铂金需求依然将进一步增长。为了更好地理解这一点,我们预测内燃机汽车催化转化器的铂金需求将在2028年达到381.9万盎司的峰值,而2022年预计为305.5万盎司。如果加上缓慢增长的燃料电池汽车销量带来的铂金需求,我们预计2028年汽车领域的铂金需求将超过470万盎司,比2022年预测的汽车领域铂金需求高出60%。

对于2022年以后的铂金供需平衡而言,我们对汽车领域铂金需求的展望意味着什么?我们计划在下一份报告中讨论这一问题。

WPIC旨在提高铂金投资需求

世界铂金投资协会(WPIC)是由南非领先的铂族金属矿商在2014年成立,旨在通过提供市场洞见和针对性市场开发以实现铂金投资需求的增长。我们为投资者提供市场资讯以支持他们明智的投资决策,例如《铂金季刊》、《铂金远景》月刊和《铂金摘要》。我们还根据投资者、产品、渠道和区域市场分析铂金投资价值链,并与机构合作,提高铂金市场的效率,为所有类型的投资者提供兼具成本效益的投资产品。

(世界铂金投资协会)