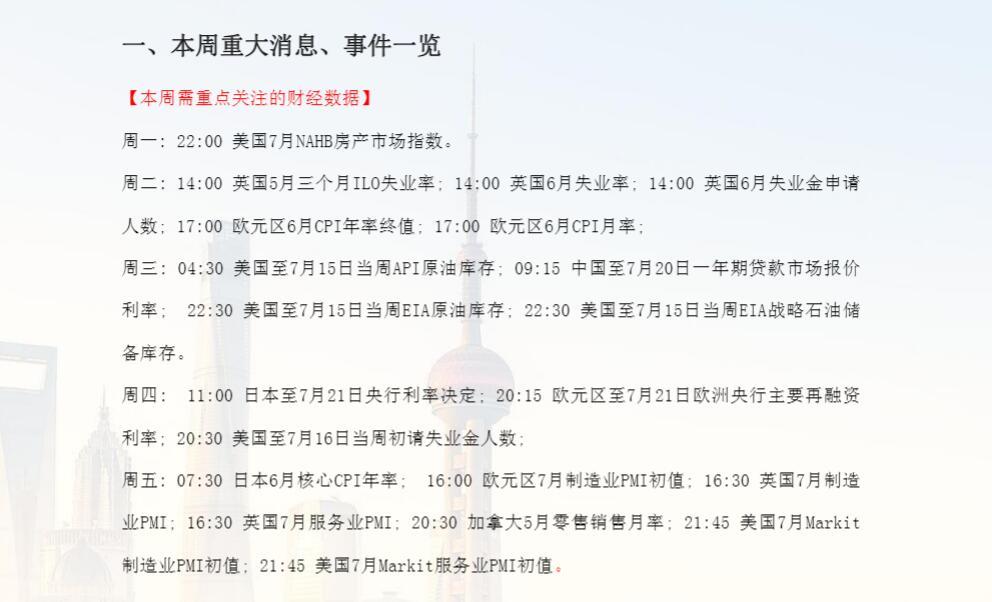

热点栏目

热点栏目 原标题:青萌策略:Taper倒计时开启?白银一度下跌10%,黄金跌破1700美元 来源:CFC农产品研究

事件简评:贵金属市场大幅下地,Taper倒计时开启

上周五的非农数据:美国7月非农人口变动+94.3万人,预期为87万人;美国7月失业率为5.4%,预期为5.7%。两组数据一直超过前值和预期,这无疑是光彩靓丽的。我们预计本次非农打开了美元后市趋势上行的通道,与此同时,新一轮的贵金属下行随时开启。

8月9日早盘06:57分COMEX黄金市场遭遇大单甩卖,市场流动性出现严重不足,一举跌破1700美元,且白银一度跌至22美元水平。市场在7月非农数据之后已经形成很强的共识——美国的就业市场正加速恢复,这正在成为美联储的筹码开启货币的新周期。

2013年美联储公开讨论购债规模缩减时,美国的非农就业恢复至经济危机之前71%的水平,而此时我们已经看到较疫情前75%的复苏,我们认为这是重要的信号。

8月底杰克逊霍尔经济研讨会和9月的议息会议上鲍威尔主席的发言将备受市场关注,但主题和方向我们已经可以大致推测,整体就业市场正在加速改善预期正日益强烈,而TAPER年内落地的概率也大大增加,这些都很大程度预示贵金属将迎来进一步的跌幅。

通过前期的观察我们发现,白银在2013年的跌幅达到33%,但这个跌幅的一大半是在正式公布缩减之前下跌的,换句话说,贵金属市场的最大恐慌是在市场担忧美联储临近公布缩减的时候,而并非实际缩减之后,这是个重要而有趣的市场博弈特征,那么对贵金属而言,从现在到9月或是一个重要的时间窗口。

附:CFC农产品在上周五对贵金属市场的评论

我们在2013年经历过美联储的QE缩减,上一次Taper的背景是美国失业率从2009年10月的10%逐步下调到2013年12月的6.9%,而那一次美联储首次明确表示缩紧购债规模是2013年的5月中旬,彼时的失业率已经降到7.5%。

对比本次全球大流行疫情背景,美国的失业率峰值是2020年的4月的14.8%,截止今年06月已经下降至5.9%,从14.8%下降至5.9%,这是缩减规模缩减的拥护者的主要逻辑,

虽然本周周三公布的美国ADP就业人数是低于预期的,预期增长69.5万,公布值为33万,但黄金盘面反馈明显非常脆弱,显然是存在担忧——美联储货币政策的口风正逐步向鹰派倾斜,似乎预示周五晚间公布7月的非农报告对贵金属不是个好兆头。

笔者提前写好了报告,等到了本次的非农,也算长期逻辑的又一次兑现。

数据显示:

美国7月非农人口变动+94.3万人,预期为87万人。

美国7月失业率为5.4%,预期为5.7%

本文重点:

1-美联储资产规模的超级扩张不足以支撑美元长期走贬

2-贵金属的主跌浪在正式公布Taper之前

3-通胀不是贵金属上行的充分条件

当下的美国ADP就业人数已经增加至1.229亿人,全球性的大流行疫情让美国损失了近2000个工作岗位,但仅仅15个月,已经恢复到疫情前的70%水平。再有100-200万的个就业岗位的出现将逐步实现美国经济恢复到疫情前的水平,而这极有可能在未来2个月之内时间,这也是鹰派关于可能在10月提前缩减构债规模的主要逻辑,而且部分观点显示本次的每月削减计划将更加激进。

美联储资产规模的超级扩张不足以支撑美元长期走贬

数据来源:CFC农产品研究

美元和贵金属共同承担着全球资金的避险港湾类的角色,同样也天然存在此消彼长的规律。本轮全球通胀起源于美联储超大规模的扩表,最新数据显示,美联储所持总体资产规模已经8.28万亿水平,这是2008年水平的10倍。这同样也是去年以来美元走软的重要原因,但美联储的超级扩表仍不足以作为长期看空美元的逻辑。

美元指数的多空逻辑建立在美元对以欧元为主的一揽子货币的强弱关系,扩表已经是全球央行的常态,虽然美联储的动作较大,但美国利率仍显著高于欧元利率水平,且美国从疫情以来的恢复速度处在全球前列,这是为什么美元指数能多次在89左右止跌的原因。上一次的QE缩减周期里,美元指数的大幅上行时点(从80上涨到98)是从2014年6月开始,这已经是联储开始缩减后的第7个月,但在贵金属交易中值得注意的是贵金属的下行是大幅提前于美元上行的。

贵金属的主跌浪在正式公布Taper之前

通过前期的观察我们发现,白银在2013年的跌幅达到33%,但这个跌幅的一大半是在正式公布缩减之前下跌的,换句话说,贵金属市场的最大恐慌是在市场担忧美联储临近公布缩减的时候,而并非实际缩减之后,这是个重要而有趣的市场博弈特征。

数据来源:CFC农产品研究

通胀不是贵金属上行的充分条件

传统的贵金属估值逻辑依赖于实际利率的涨跌,但在通胀成形之后,名义利率的上行正逐步成为市场的共识。比如2021年6月美国CPI同比为5.4%,相比于2021年5月值再次出现上行,并达到了2009年以来的高点,但随之而来的是美国M2同比数据的连续4个月下跌。我们通过观察发现,在经济复苏的后半程,虽然实际利率是连续向下的,但因为市场对后续的流动性收紧和加息预期已经非常充分,美联储迎来加息周期的预期并没有在过去受到威胁,市场主流观点认为2025年之前加息4-5次,我们预计这个阶段的贵金属走势多以弱势震荡为主,而非上行。

策略风险:疫情超预期发展,美国高通胀长期维持。