周三(7月14日)周二公布的美国6月季调后CPI月率为0.9%,高于市场预期0.5%,前值为0.6%;美国6月未季调CPI年率为5.4%,高于市场预期4.9%,前值为5.0%。本交易日现货白银小幅上涨,目前交投于26美元附近,白银今日开盘报25.96美元/盎司,最高触及26.02美元/盎司,最低触及25.91美元/盎司,截止发稿银价报26.00美元/盎司,涨幅0.10%。

评论称,美国劳工部数据显示,6月季调后CPI月率上涨0.9%,未季调CPI年率录得5.4%,其中二手车占CPI增幅的三分之一。CPI数据涨幅超过预期,因与经济重启相关的大宗商品和劳动力成本上涨继续加剧通胀压力。

美联储官员戴丽表示,通胀上升是意料之中的。渡过目前的波动时期,我们才能看到经济的真正状况。通胀上升是暂时的,这种情况持续几个月并不意味着它不是暂时的。短期通胀预期上升,但长期通胀预期非常稳定。长期通胀预期是实现2%通胀目标的关键。现在的政策很好,非常看好秋季的经济。现在开始谈论缩减购债是合适的。我们将处于一个很好的状态,以在今年年底或明年初缩减购债。现在谈论加息还为时过早。在开始讨论加息问题之前,需要看看我们离充分就业有多近。

牛津经济研究院分析称,预计未来几个月美国整体CPI年率将变得温和。随着强劲的基数效应消退以及二手车和卡车价格上涨的缓解,下半年的物价增长应该会放缓。不过,在当前的供需失衡逐步得到解决之前,通胀将保持高位。虽然我们同意美联储的观点,认为这不是通胀螺旋式上升的开始,但我们预计通胀将持续保持在2%以上,直到2022年。

德国商业银行分析称,,如果通胀继续超出预期,美联储官员有关美国当前物价上涨只是暂时现象的信息可能会受到挑战。6月物价上涨在很大程度上是由之前受疫情影响的类别推动的,如酒店、汽车或航空,这支持了美联储的观点,即物价上涨在很大程度上是一种暂时现象。随着需求恢复正常,许多供应链瓶颈缓解,明年物价应会出现一定程度的修正,但通胀飙升有扩散至其他更具持久性的类别的风险。预计美联储将在未来几个月发出相应信号,在第四季度决定缩减债券购买规模。

惠誉分析,确认美国评级为“AAA”,前景展望负面。美国的主权评级得到了经济规模、高人均收入和动态商业环境等结构性优势的支持。对美国的负面展望反映了其公共财政和债务轨迹面临的持续性风险。美国的债务容忍度高于其他评级也为“AAA”的主权国家。预计到2022年,美国政府赤字将缩减至GDP的7%。债务动态显示,美国债务率普遍企稳,若进一步大幅提高,可能下调其前景展望。预计美国通胀将在2022-2023年期间趋缓,同时大宗商品价格、住房和供应瓶颈将带来上行风险。美国经济复苏的速度比预期快得多,这得益于政策刺激和疫苗接种计划的推出,这让经济得以重新开放。美国经济前景面临的风险包括政策收紧幅度超过预期。

分析称,美国6月的通胀数据显示了压力的广度、强度和持续性。汽车价格等可能会逆转,但CPI的其他关键组成部分,如业主等价租金,正显示出明显的价格压力。人们很容易把最新的数据当作是又一次的特例而不予理会,因为几个小类别提供了很大的贡献,但即使排除了所有这些因素,核心通胀率环比仍上升0.3%,年率仍上升3.2%。鉴于严重的库存短缺和没有需求减弱的迹象,很难想象这些压力会在短期内减轻。

分析称,预计加拿大央行将在周三的会议上再次缩减量化宽松规模。由于没有什么理由调整声明中的利率指引,货币政策报告和会后该行行长的新闻发布会可能会阐明劳动力市场健康指标将如何影响未来加息。预计政策制定者将努力实现比过去更全面的就业复苏,这是我们预计加拿大央行将在2023年初加息(略晚于市场预期)的主要原因。

据CME“美联储观察”:美联储7月维持利率在0%-0.25%区间的概率为100%,加息25个基点至0.25%-0.50%区间的概率为0%;美联储9月维持利率在0%-0.25%区间的概率为100%,加息25个基点至0.25%-0.50%区间的概率为0%。

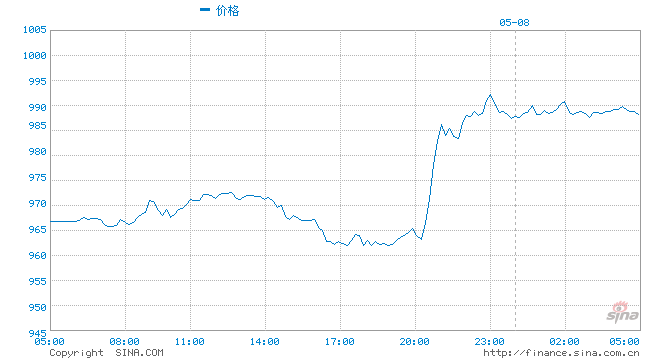

白银昨日开盘在26.2的位置后行情先拉升给出26.346的位置后行情快速回落,日线最低给到了25.916的位置后行情整理,日线最终收线在了25.969的位置后行情以一根上影线很长的大阴线收线,而这样的形态收尾后,今日的行情26.15空止损26.35下方目标看25.9和25.7-25.5.