2022年,以库存高企著称的奶粉行业迎来了艰难的一年。

据AC尼尔森数据显示,在2022年上半年,奶粉行业于中国的销售额水平同比下降4.0%,行业市场整体需求处于下降的趋势。与此同时,飞鹤、澳优等以婴幼儿配方奶粉为主业的乳企也面临着前所未有的挑战。

新消费财研社关注到,纵观30余家上市乳企2022半年报,有25家乳企营收增长,占比近八成。但是,营收增长的同时也实现净利增长的企业仅有10家,还有17家乳企“增收不增利”。

而主业为奶粉的上市乳企中,同为第一梯队的“奶粉一哥”飞鹤和“羊奶粉一哥”澳优则是一对“难兄难弟”。数据显示,飞鹤上半年营收同比下滑16.2%,是所有上市乳企中跌幅最高的;澳优则紧随其后,营收同比跌幅超15%,净利润也大幅下跌超6成。

从净利润以及多项业绩核心指标来看,澳优的情况,比飞鹤似乎更加艰难。

上半年核心财务指标大跌

海普诺凯主动调整渠道

今年上半年,澳优的业绩单不大好看。

2022年中期,澳优权益持有人应占利润2.22亿元,同比减少62.63%;总营收36.3亿元,同比减少15.0%;基本每股收益约为0.12元,同比减少约64.28%;每股净资产约为3.38元,同比增长约3.3%。

除了核心财务数据和业务板块数据下滑,期内澳优另外几项核心财务指标也呈现出较为明显的下滑趋势:

毛利率为47.07%,较去年同期50.03%下跌2.96%;

净利率为5.74%,较去年同期13.38%下跌7.64%;

平均净资产收益率为3.85%,较去年同期的11.47%下滑7.62%;

年化净资产收益率为7.7%,较去年同期的22.95%下跌15.25%;

总资产净利率为2.35%,较去年同期的6.52%下跌4.17%;

年化投资回报率为5.93%,较同期的15.87%下跌9.94%

……

可以看到,澳优上半年的净利率已经跌到了个位数,是历年来最低水平。

对于上半年业绩的下滑,澳优解释称,除了行业整体承压和疫情影响外,也与公司主动调整牛奶粉海普诺凯系列库存以及加大经销商支持力度产生的影响有关。

“本公司自2021年年底起积极主动对海普诺凯1897(自家牛奶粉的核心品牌)进行一系列销售政策的调整,为客户提供更新鲜更优质的产品,同时减少各大分销商及渠道合作伙伴的库存及资金压力。”

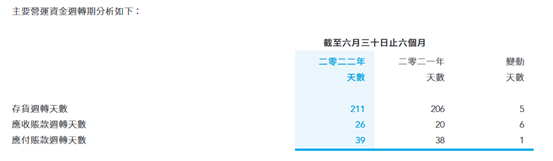

观察主要营运资金周转期分析表不难发现,澳优本期的存货周转天数稍微增加,加强控制了其分销渠道的整体存货水平。

截图自澳优中报

截图自澳优中报事实上,在上半年市场终端需求承压的情况下,不仅仅是澳优,飞鹤也选择了清理渠道库存这一战略。

据了解,2022年飞鹤实施“新鲜战略”,进一步降低星飞帆等产品的渠道库存,保持货架产品较高新鲜度,并对分销渠道整体库存水平实行更严格的控制,这同样也导致上了飞鹤上半年收入和净利双位数同比下滑。

不过,这并不是澳优第一次在渠道方面进行调整。2020年下半年,澳优羊奶粉产品进行过类似短期且一次性的主动分销渠道调整。而调整之后,2021年澳优羊奶粉国内市场实现同比双位数增长。

澳优强调,不惜牺牲短期业绩,此次再次调整海普诺凯1897业务单元渠道策略,深信此举将对业务有长期成效。还表示,随着海普诺凯1897的渠道调整接近尾声,公司预计下半年牛奶粉收入增速恢复至个位数。

据了解,2022年是澳优创业第19个年头,也是澳优“黄金十年”战略推行至第7个年头,以及“黄金十年”第二阶段的收官之年。

但是,信奉长期主义的澳优在今年上半年却也卷入了“香兰素”丑闻,并被市场监管部门罚款962.13万元,在市场和口碑的双双承压。

受业绩以及奶粉安全等问题的影响,很多机构对澳优的态度也产生了“微妙”的变化。

花旗银行指出,下调澳优销售及毛利率预测,2022/23年净利润预测分别降16%和20%,目标价由10.6港元降至10.1港元,现估值吸引,仅相当于预测未来一年市盈率9倍。澳优2021年净利润增长较此前预期低15%。

展望今年,管理层预计,由于积极的渠道去库存以稳定零售价格,收入增长将放缓,但由于潜在的毛利率恢复,利润增长将加速。

而大和证券称,维持澳优(01717)“买入”评级,但是下调2022-23年每股盈利预测19%和23%,以反映今年牛奶IMF业务收入目标较低,目标价由14.5港元下调至12.5港元,对应今年预测市盈率约14倍。

光大证券(维权)认为,下调澳优2022-2023年归母净利润预测分别为11.90/13.48亿元(较前值-19.6%/-20.4%),引入2024年归母净利润预测为15.15亿元,折合2022-2024年EPS分别为0.66/0.75/0.84元,当前股价对应PE为10/9/8倍,维持“增持”评级。此外,光大证券对澳优的风险提示是:经济增速放缓压力加大、行业竞争加剧、食品安全问题。

近日,安信国际发布研究报告称,维持澳优“买入”评级,结合当前市场环境的变化,下调盈利预期,2022/23/24 年净利润为 6.2/7.9/8.2 亿人民币,对应 EPS 为 0.4/0.5/0.51 港元;考虑消费板块市场情绪低迷等对股价压制,目标价下调至 6.96 港元。

“牛羊”业务双承压

业绩拖累伊利盈利水平

从细分业务来看,相较于牛奶粉业务,澳优的羊奶粉业务的表现相对优异,但其大单品佳贝艾特的核心数据也略有下降。

财报显示,澳优自有品牌配方奶粉核心业务的整体销售额为29.51亿元,同比下降了21.2%,占公司总收入87.6%。其中,牛奶粉的销售额同比下降37.6%至12.79亿元;羊奶粉品牌(佳贝艾特)的销售额同比下降1.5%至15.829亿元。

而对于羊奶粉收入1.5%的同比下滑,澳优表示主要由于婴幼儿粉及妈妈粉供应不足,导致销售未达预期;另外常用于推广的小包装产品供应短缺,导致开发新客较预期慢。

浦银国际分析师也认为,澳优作为中国羊奶粉领域的绝对领导者,也预测澳优羊奶粉产品(占2021年收入38%)未来有望保持低双位数的增长。然而其牛奶粉产品的收入(占2021年收入50%)增速在激烈的行业竞争中有可能放缓至单位数。

事实上,在羊奶粉赛道越来越拥挤的当下,澳优旗下明星单品佳贝艾特市场份额也受到一定程度的挤压。今年6月末,澳优宣布“海普诺凯1897”品牌正式升级,为进一步抢占内地市场“牛奶粉”份额做准备。

澳优董事长颜卫彬还放言,不准备把自己变成一个新的飞鹤,或者一个新的伊利。“我们的计划是,未来五年将海普诺凯1897这个单一品牌做成80多个亿(注:以厂家出货的销售额口径计算),对应的终端零售额规模就大约在上百亿左右。”

2021年财报显示,澳优收入为88.73亿元。按照颜卫彬的计划,五年后他将把海普诺凯的营收做成另一个澳优的规模。而今年上半年,澳优总营收36.3亿元,牛奶粉仅贡献12.79亿元的销售额。

如此来看,澳优牛奶粉发展要想达到颜卫彬的预期,恐怕还有很长的路要走。

此外,在今年年初,伊利收购澳优52.7%的股权之后,澳优正式成为伊利旗下奶粉业务重要的组成部分。

与伊利的结合,澳优在中报中表示,伊利的加入有助于公司扩大股东基础及大幅加强股东组合。与此同时,伊利认购有助于公司巩固财务状况及扩大资本基础,以促进日后发展。

但在并表的第一个半年报中,伊利股份却被澳优的业绩“拖累”了。

在8月31日的伊利股份2022年半年度业绩说明会上,投资者关系部总经理赵琳表示,澳优在第二季度并表,单季度贡献18亿元左右的收入,在利润端也保持盈利正贡献,但叠加一次性公允价值变动,对整体利润率有一定负面影响,预计下半年两家公司的协同效应会更明显。9月1日,西南证券还发布了题为《澳优并表拉低盈利水平,乳业龙头优势不改》的研究报告。

总体来看,抛开所有乳企都要应对的大环境变化,澳优未来如何扭转盈利能力连年下滑的现状,提升连年放缓的营收增速,才是深蹲后再次起跳的关键所在。