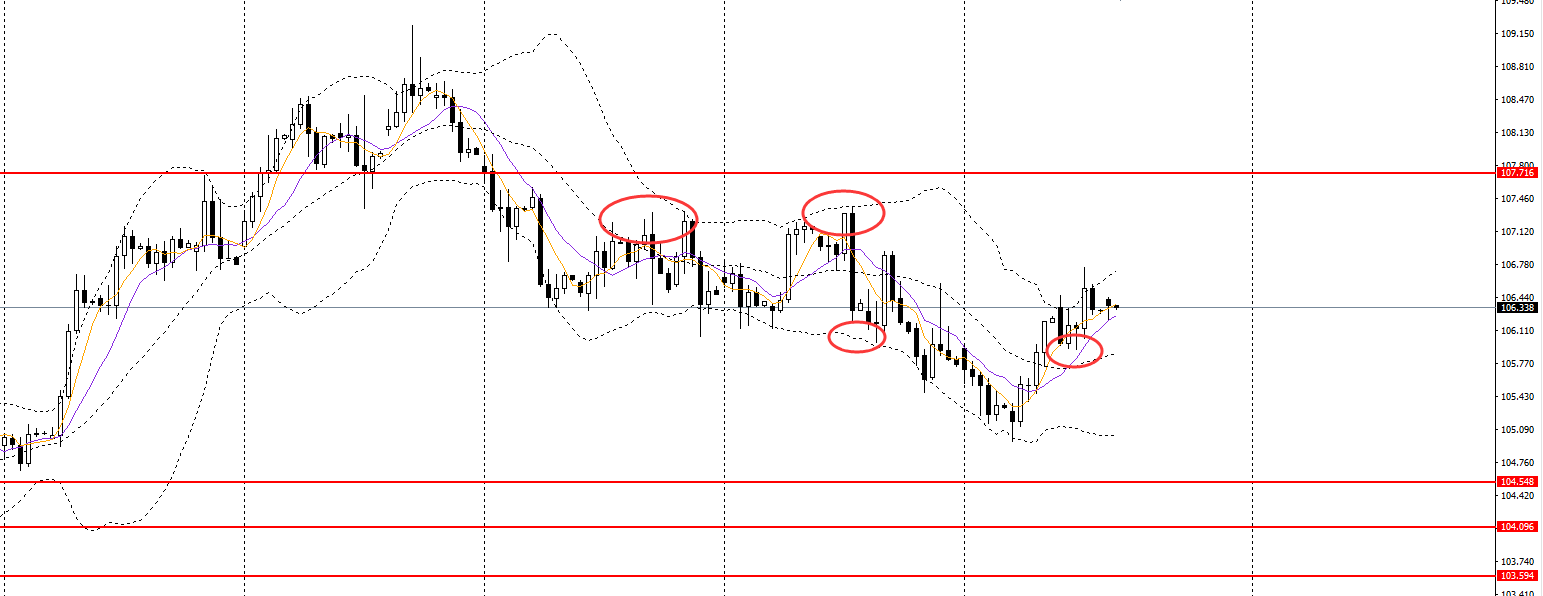

周四的一份行业报告显示,由于宏观经济政策支持需求,中国前三季度黄金消费量同比增长 48.44% 至 813.59 吨。

中国黄金协会表示,前九个月的国内黄金消费量也比 2019 年 1 月至 9 月当前局势之前的水平高出 5.89%。

前三季度,我国黄金首饰消费量为529.06吨,同比增长54.21%,较2019年增长1.11%。

黄金价格的波动和中国国内经济的复苏刺激了黄金投资需求,而促销活动也鼓励了对贵金属的购买。

据该协会称,同期金条和金币的销量增长了 50.25%,达到 214.13 吨。工业和其他用途的黄金采购量同比增长 12.66% 至 70.4 吨。

一位分析师表示,今年前三个季度,中国国内黄金消费正在复苏,因为这种昂贵的大宗商品越来越被接受为一种投资选择。

“由于低至负利率环境和全球货币供应量不断扩大,地缘政治紧张局势中,黄金具有避险吸引力,”彭博行业研究金属和矿业部门高级分析师朱毅表示。

“虽然中国1-9月期间与珠宝相关的黄金需求同比增长54.21%,但我们预计第四季度需求将继续增长,”朱说。

世界黄金协会表示,由于金融投资者抛售黄金,第三季度全球黄金需求降至 2020 年第四季度以来的最低水平。然而,珠宝商、中央银行和较小的散户投资者购买金条和金币的需求稳健。

WGC在其最新季度报告中称,7-9月期间全球黄金需求为831吨,低于去年同期的894.4吨和2019年第三季度的1,084.9吨。

去年,随着经济增长复苏,持有黄金的交易所交易基金抛售了贵金属,而今年又是因为注意力转向加息,这将降低黄金资产的吸引力。

WGC 的高级市场分析师 Louise Street 表示,尽管金条和金币需求健康,但珠宝需求预计将继续超过去年的水平,但 2021 年的投资需求总量将减弱。