宏观&金工早评|2021年5月25日

品种:疫情跟踪、股指、国债、贵金属、基差、金工

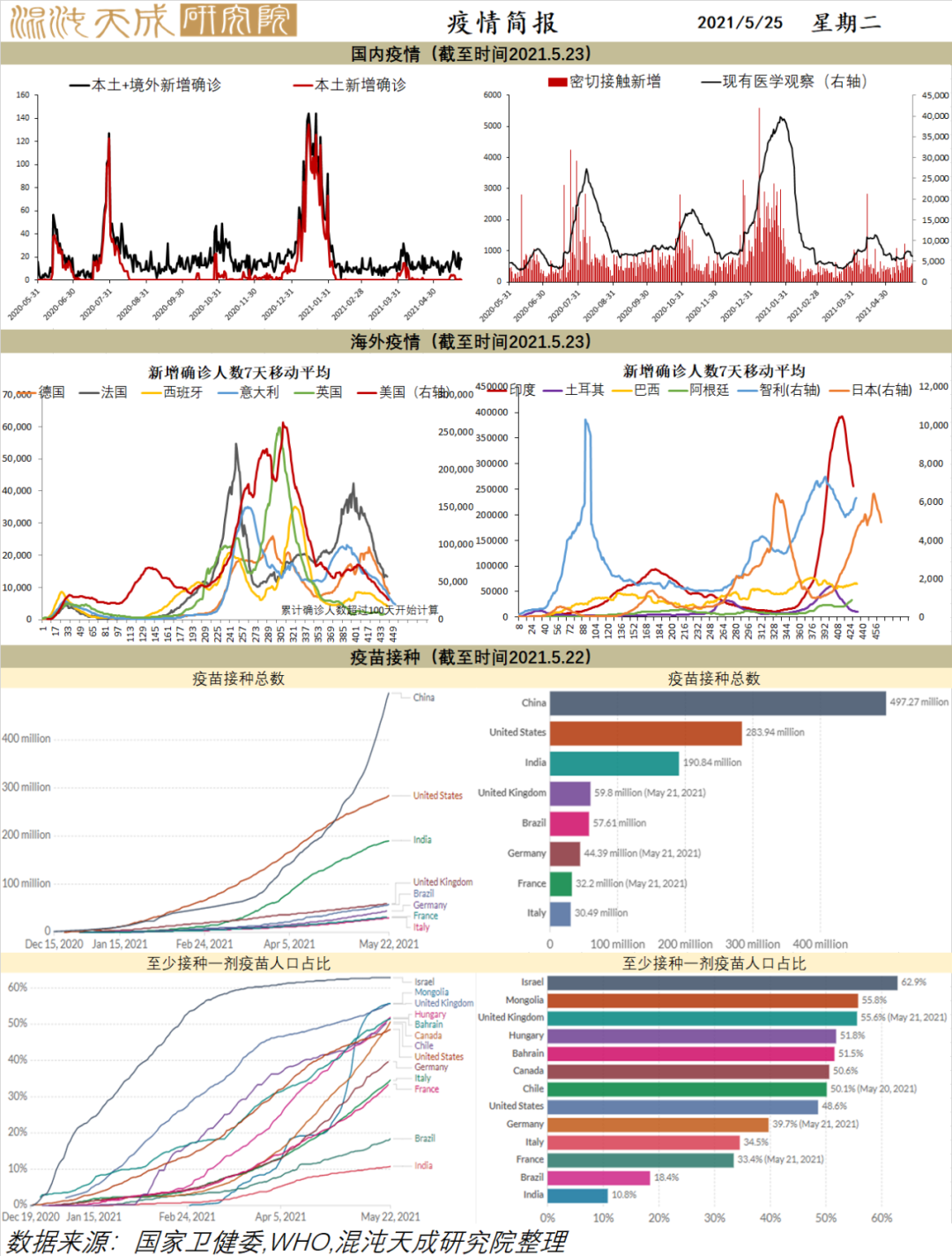

疫情跟踪

欧美疫情继续好转,新兴市场中印度好转,东南亚仍有压力,拉美抬升。美联社17日报道称,印度整体新增病例的下降,很大程度上反映的是人口多或检测率较高的邦病例数的下降,并不能够完整展现出印度的疫情状况。《印度教徒报》认为,印度单日确诊病例在过去一周出现持续下滑的趋势,检测样本阳性率也从此前的22.6%降至19%,疫情似乎已经见顶并出现拐点,但仔细观察各地方邦的数据不难发现,至少有11个邦在减少检测数量的情况下出现了阳性率上升,这说明疫情在印度各地的蔓延态势并不均衡,此前出现的病例峰值可能只是“伪拐点”。

疫苗方面,上周英国发表的真实世界研究结果:接种两针辉瑞疫苗,对印度变异体(B.1.617.2)的有效率是88%,对英国变异体(B.1.1.7)的有效率是93%;接种两针牛津疫苗,对印度变异体(B.1.617.2)的有效率是60%,对英国变异体(B.1.1.7)的有效率是66%。

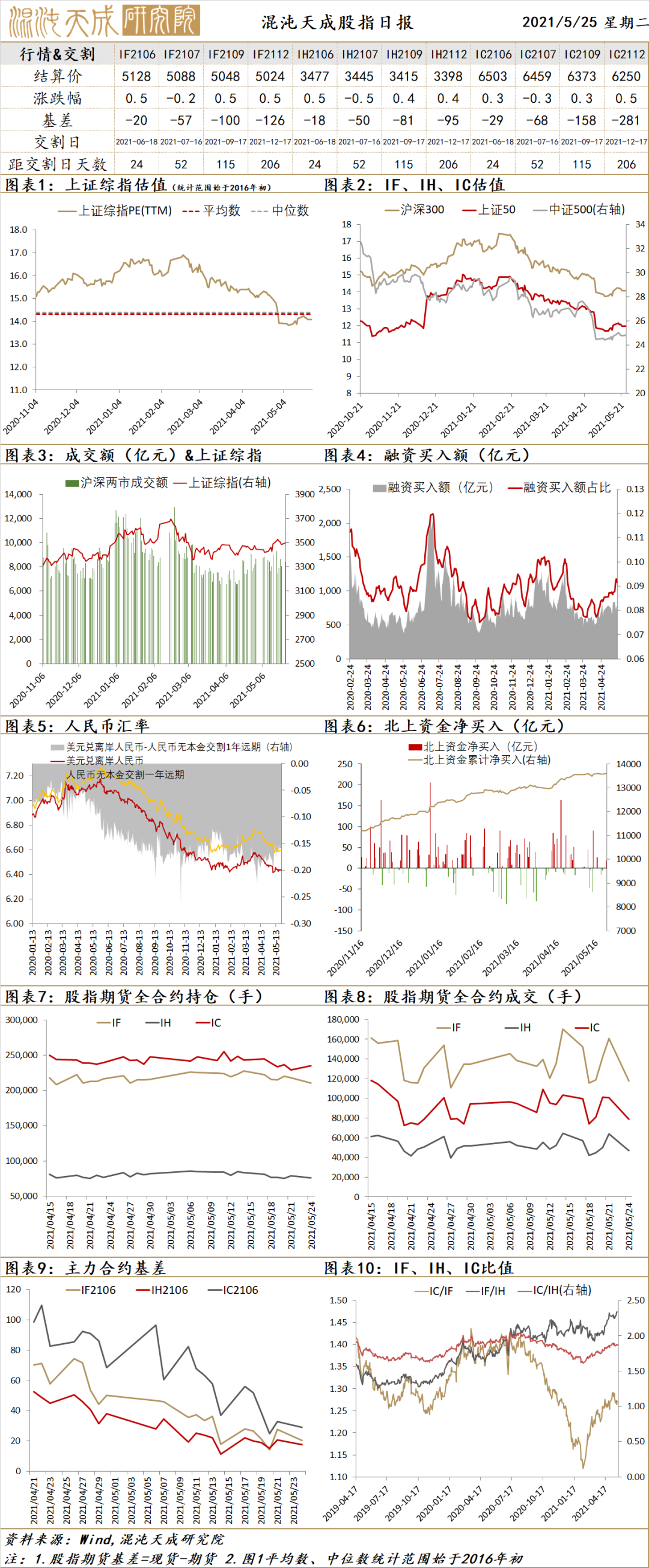

股指

企业盈利方面,4月经济数据显示,工业生产景气度进一步提升,出口的拉动作用依然突出。城镇调查失业率创疫情以来新低,逆周期调节政策必要性下降。经济结构上我们需要注意的是价格上涨对中下游企业利润的侵蚀。本轮通胀更多是供给驱动的,而且向中下游传导不畅通,侵蚀中下游利润,需求和部分品种的供给收缩在政策层面又是可调控的,所以对于上涨的持续性,已经不太乐观了。也正是基于此,我们认为周期股大概率见顶。

货币政策方面,二季度开始我国货币政策边际从紧、信用收缩已是大趋势,但节奏和力度会比较温和,4月金融数据也进一步确认了“紧信用+稳货币”的政策组合。中国十年期国债收益率大幅回落,美债十年期收益率跌破1.6%。

整体来看,当前是企业盈利回升+流动性没那么紧的组合。我们认为周期股短期调整还会继续,同时观察到最近消费和周期的“跷跷板”效应,表明市场微观尚可,因此就算周期股继续调整,指数调整幅度也有限。但是我们之前看好IC的逻辑反过来了,后面IH、IF跑赢IC。

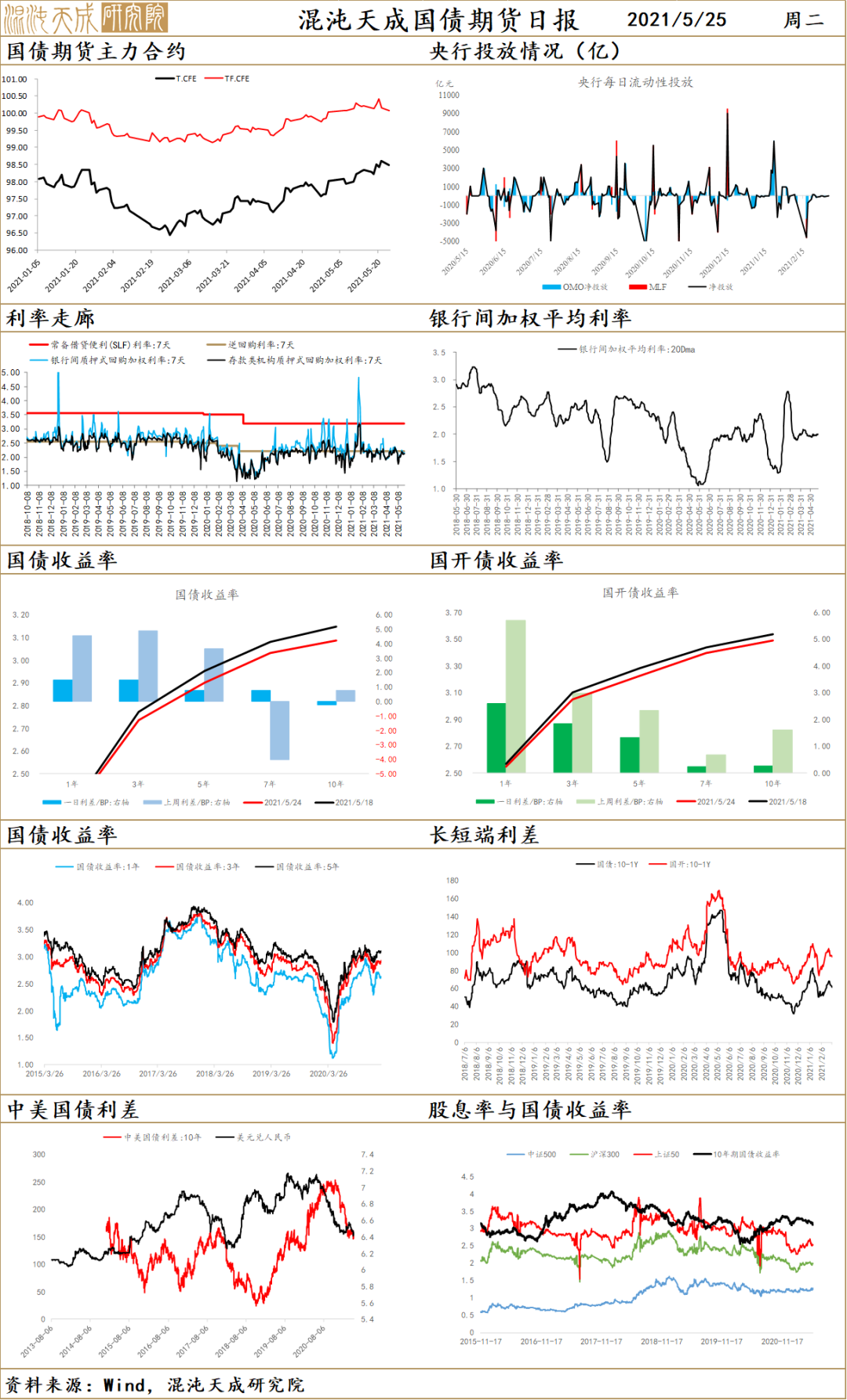

国债

国债方面,公开市场上,昨日央行继续维持0投放,资金面上,随着5月缴税开始走款,银行间市场资金面明显收敛,隔夜回购加权利率大幅上行逾20bp至2.17%附近,创下4月末以来新高并与七天期小幅倒挂;长期资金方面,主要国有和股份制银行一年期同业存单报价集中在2.85%,较上日2.87%的水平略降,但就没啥成交。

行情上,其实还是缺乏敏感性,看到黑色大跌以及整个工业品都开始调整的时候,就应该立马反应过来追多国债的,因为此前市场上主要看空的理由就是缘于通胀持续走高的担忧,而商品的全线调整,其实相当于弱化了不断走高的通胀预期,所以当时应该立马追进去的;而现在商品已经跌了一大轮了,而且供需面并未有发生根本性的变化,政策端的助推因素很多,因此即便是商品继续跌,也有限了,其对国债的助推作用也没啥帮助了,这个时候再去做多已经没啥性价比了,反倒是,资金面开始趋紧的故事逐渐提上日程,这个时候多单逐步止硬离场感觉更合适。

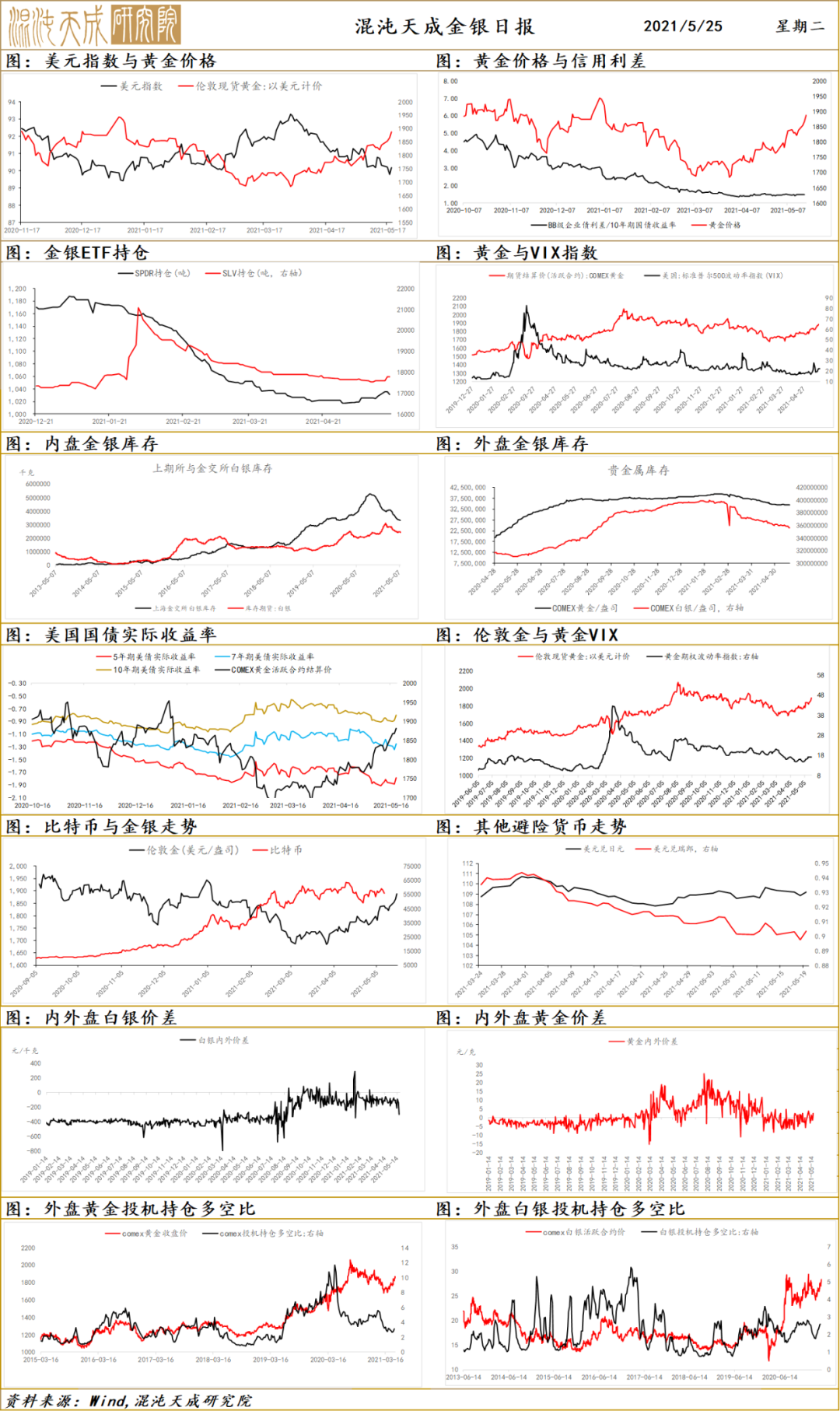

贵金属

贵金属方面,基本面上没啥新东西,我们还是之前的那个逻辑,在出现明显出色的就业数据之前,美联储会一直在紧缩上被束缚住手脚,下次就业数据是6月初,如果就业不及预期那就加仓,如果就业数据超预期改善,那多单考虑离场,再往后面就是找机会空了。

可能的扰动点还有一个就是月底的PCE数据,如果大幅度走高,比如核心PCE冲到了3%以上,那就要观察美联储的态度,以及市场是不是会给自己加戏,所谓加戏就是市场自发可能产生美联储会忍受不住舆论对于通胀的讨论,开始无视就业数据的情况下来提前收紧货币政策,如果是这样,那对于前一段我们阐述的做多的逻辑会产生很大的影响,这个就只能看到数据公布之后市场的反应再去解读了。

白银方面,光伏板块的股票已经明显企稳,国内外的库存都在下降,只要下个月就业数据仍然不及预期,黄金继续交易滞胀慢慢往上推,白银就要补涨了,外盘就得冲击一下本轮的新高。

金 工

期货趋势日评

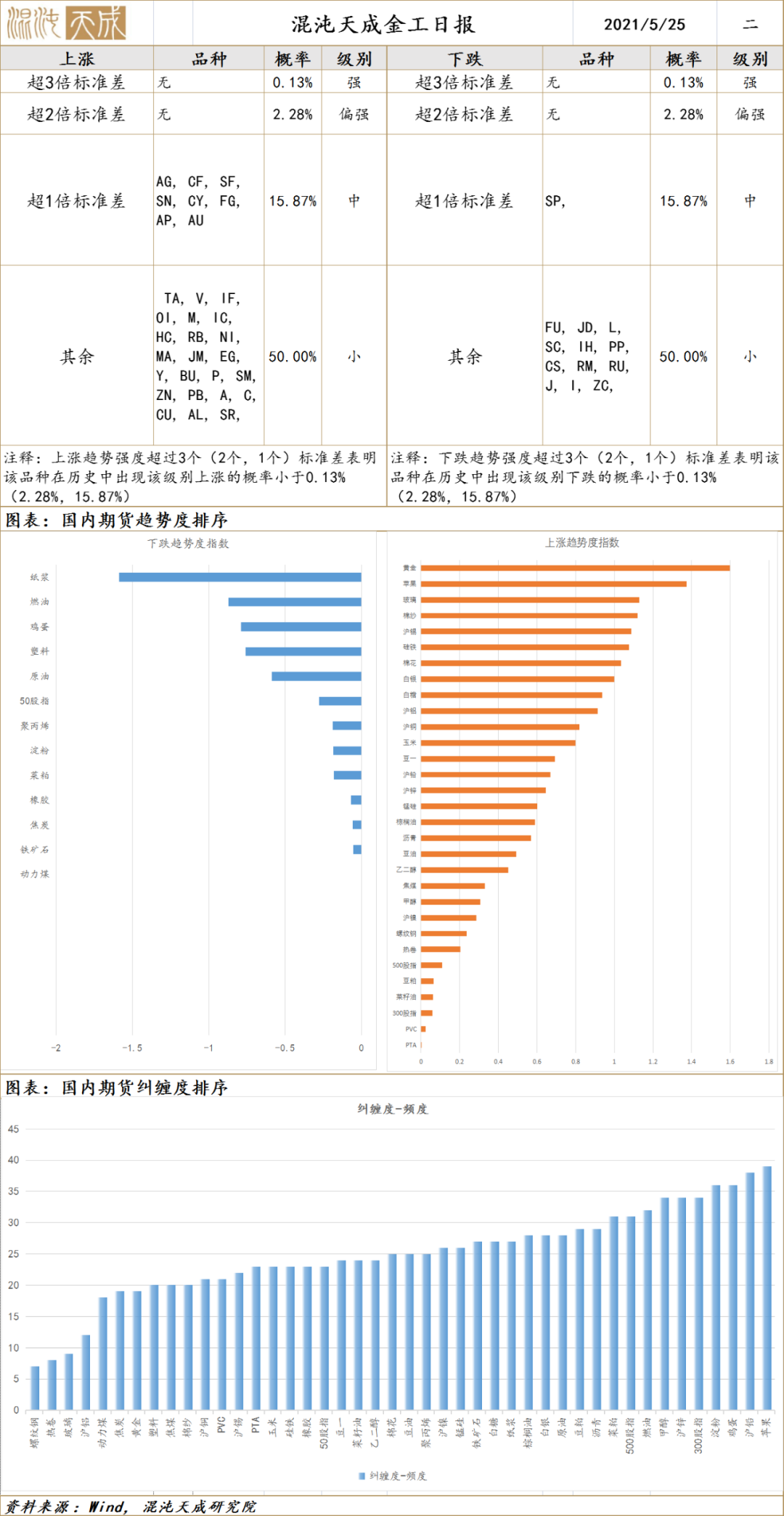

近期上涨品种较之前大幅增加。

AG, CF, SF, SN, CY, FG, AP, AU处于1倍标准差的上涨行情中。

SP,处于1倍标准差的下跌行情中。

期货纠缠度日评

纠缠度最低的品种是:热卷纠缠度8,其次是螺纹钢纠缠度7,玻璃纠缠度9。

纠缠度最高的品种是:苹果纠缠度39,其次沪铅纠缠度38,鸡蛋纠缠度36。

期权日评

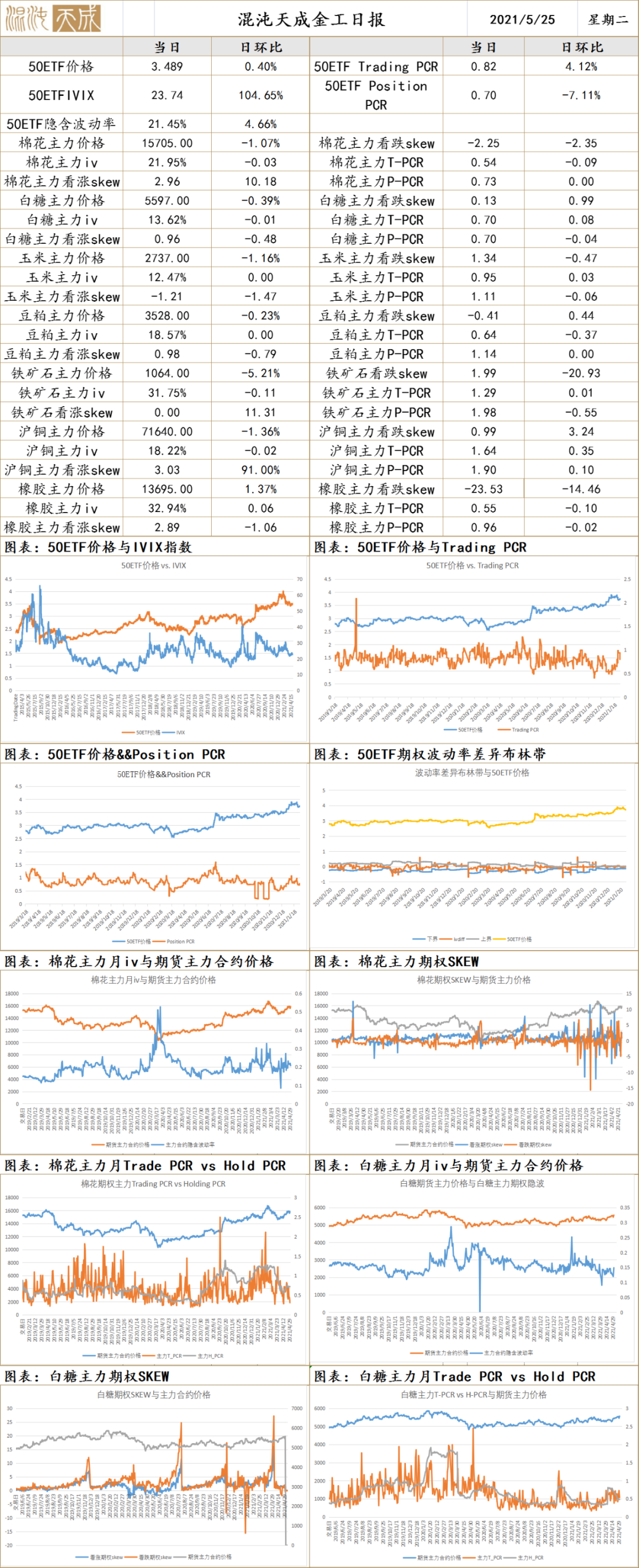

股指期权:看跌期权隐含波动率缓慢下降。

基 差