这是一张使用不同组合的轴刻度和日期偏移得出的图形,只是对去年崩盘的回顾,但是我们看到了无论是股市亦或是波动率指数,极其相似的走势结构。市场不会简单的重复,但是有些规律或许很耐人寻味,值得观察。

我们对比08年金融危机后各种波动率指数的表现,在看看当下,市场的低波动率或将延续下去。即使巨鲸再度出手押注3个月的波动率走高,也将是吻合Taper缩减的时间节点,就是9月,那在这之前市场也就会反应出来。但是这种缩减也只是短暂的影响,波动率在去年疫情的大幅飙升后将继续下降,至少短暂影响的死猫跳会不时发生,低波动率持续整理或许是今年的主要可能性。但是并非不可能出现像去年一样的波动率,08年金融危机之后的五六年内一系列政策路径在疫情之后的两年内就可能走完,这反应了疫情加剧了社会矛盾的同时,也使得应对矛盾的各种政策大量快速推出,压缩了金融周期的反应时间。

无论美债收益率现阶段如何下跌,长周期可能都已经开始构筑底部了,随着1980年代到现在的40年中,美债十年的长期下降趋势线已经被上破,而且疫情期间完成了有效回踩确认,我们也看到了新的下降通道完成了下降幅度的变速运动。至于美债是否像媒体所言一样:终结了长达40年的牛市?但是有一点可以确定的是美债10上涨的速度已经明显放缓。这种周期太长对于交易而言毫无价值,只能是投资者关乎未来的一种思考,关乎国运的畅想。对于短期的调整而言重点要关注1.145附近,也是前期底部,预计跌不了多少,价格会维持高位盘整。

上图看到了始于1980年的美债十40年长牛走势,再看观察40年前日美贸易战中落败的一方,日债十年收益率的表现。这张图缺少之前的数据,日债十年收益率最近的顶部始于1990年,也就是日本主动刺破房地产泡沫的时期,长达30年的日债10走牛,收益率持续下降,在两三年前上破了长期下降趋势线,同时去年疫情期间完成了回踩确认,形成了双底。同时底部留空范围太大,上破基本都是板上钉钉的事情。只是在当前的国际环境下,美日的未来都给投资者留下了巨大的畅想空间。

美中2年期债券利差对比人民币,走势基本领先于人民币走势1个月左右,也是很好的暗示了美元/人民币可能出现的潜在底部。

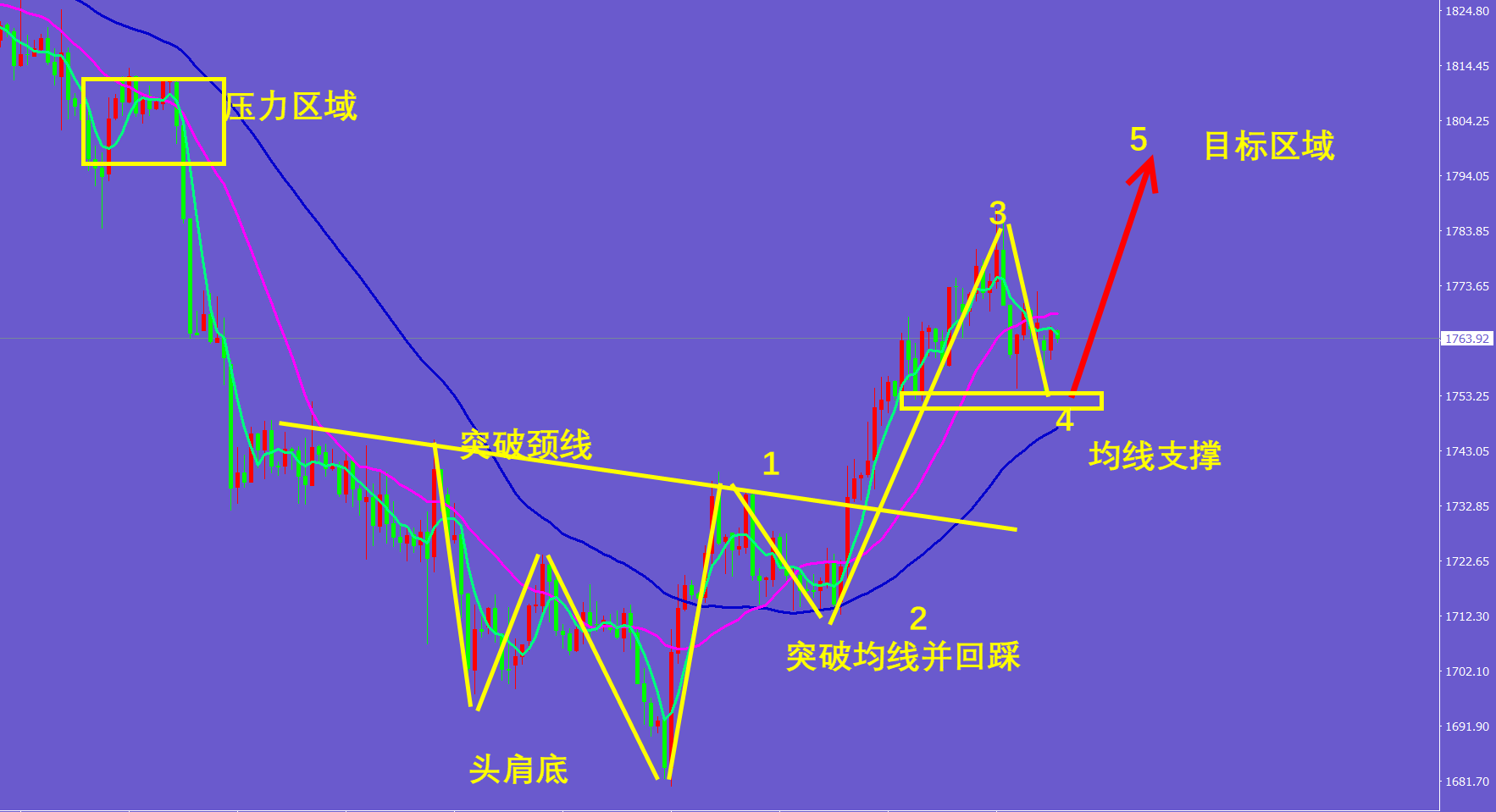

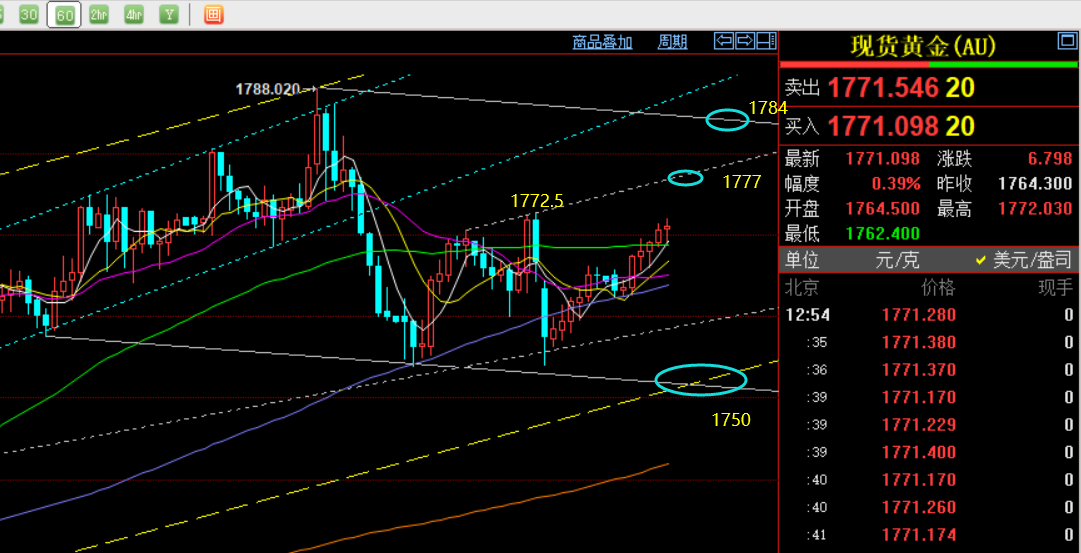

黄金向上空间有限,继续宽幅整理是大概率事件。

免责声明:环球白银理财网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。