图/上交所官网

图/上交所官网2022年6月28日,专注于研发、设计与销售无线音频SoC芯片的中科蓝讯,在科创板开启了招股环节。

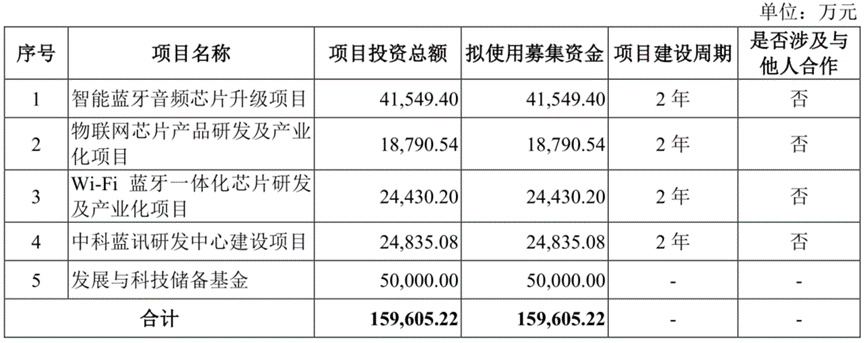

公司此次IPO拟募资15.96亿元,其中4.15亿元投入智能蓝牙音频芯片升级项目,1.88亿元用于物联网芯片产品研发及产业化项目,2.44亿元用于Wi-Fi 蓝牙一体化芯片研发及产业化项目,2.48亿元投入中科蓝讯研发中心建设项目,剩余的5亿元全部用于发展与科技储备基金。公司募资投产的4个项目建设期均为2年,且都是独立项目。

从招股资料来看,中科蓝讯凭借性价比特点,曾于TWS蓝牙耳机正式进入公众视野的2016年迎来了快速发展。然而时至今日,研发费用率远低于可比公司均值的中科蓝讯,正进入到了持续降价导致毛利率、净利率不断下行的窘境中,此次借助公开资本力量,真的能帮助公司破局吗?

图/公司招股书

图/公司招股书01

凭性价比冲至行业老二

但有“白牌”水分

凭借性价比优势,中科蓝讯在TWS蓝牙耳机爆发之初就开始了快速成长。

公司自成立起一直专注于无线音频SoC芯片的研发与销售,是行业内较早采用RISC-V指令集架构作为技术开发路线的芯片设计企业。公司基于开源的RISC-V指令集架构,自主开发出了CPU内核和DSP指令,实现了多种音频算法,产品性价比优势比较明显。

目前公司主要产品包括TWS蓝牙耳机芯片、非TWS蓝牙耳机芯片、蓝牙音箱芯片等,产品可广泛运用于TWS蓝牙耳机、颈挂式耳机、头戴式耳机、商务单边蓝牙耳机、蓝牙音箱、车载蓝牙音响、电视音响、智能可穿戴设备、物联网设备等无线互联终端。

中科蓝讯产品应用领域

图/公司招股书

2016年,因苹果公司iPhone7取消3.5mm耳机接口,发布第一代AirPods,直接引爆了TWS蓝牙耳机市场,TWS蓝牙耳机迎来快速发展的机遇。

2019-2020年,TWS蓝牙耳机市场处于爆发增长的阶段,各厂商积极进行业务布局、快速推出新品,终端渗透率随之快速提升。中科蓝讯无线音频SoC芯片产品于2018年流片成功后,凭借高性价比优势,迅速抢占了市场份额,芯片出货量快速增长,收入及利润规模不断增加。

根据旭日大数据《TWS耳机2020年度报告》的统计,按照出货量计算,公司2020年度TWS蓝牙耳机芯片市场占有率为26%,排名第二。但行业内大部分研究机构都还没有将白牌市场销售情况纳入统计范畴,因此没有权威的非TWS蓝牙耳机芯片、蓝牙音箱芯片市场竞争状况数据。

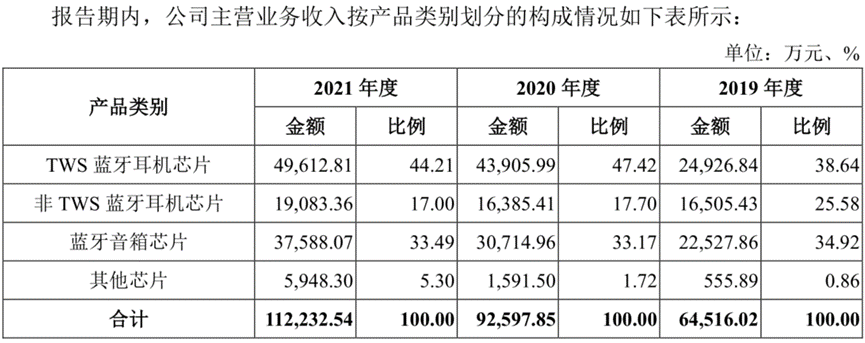

目前,公司TWS蓝牙耳机芯片以45%左右营收占比位列公司核心产品位置,紧随其后的是蓝牙音箱芯片,营收占比33%左右,非TWS蓝牙耳机芯片贡献着17%左右的营收。

图/公司招股书

图/公司招股书不过,公司目前的产品主要供应给白牌厂商(生产非品牌化产品的厂商),品牌厂商供应比例非常低。

虽然公司在招股资料中表示,产品已进入了传音、魅蓝、飞利浦、联想、铁三角、创维、纽曼、山水等一众品牌厂商的供应队伍,但公司应用终端白牌厂商的芯片销售收入,占到各期收入的90%以上,对终端品牌厂商的芯片销售收入占还很低。与高通公司、恒玄科技等同行业公司相比,公司产品在终端品牌市场渗透率相对较低。

而过高的白牌厂商销售比例,使得中科蓝讯主要是依靠价格优势才能维持市场份额,近年来的利润率也越来越低。

02

降价保市场背景下

净利增长急转直下

凭借性价比快速抢占市场的中科蓝讯,目前在用降价保住自己的地位。

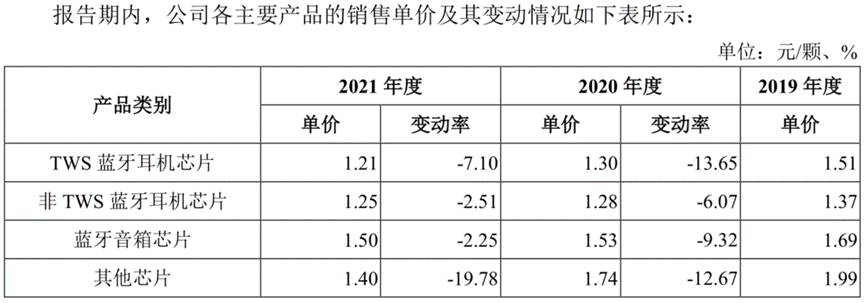

招股资料显示,由于无线音频SoC芯片市场竞争较为激烈,公司表示为提升市场占有率,相应调低了销售价格,公司主要产品的平均单价总体呈现下降趋势。

2020年,公司TWS蓝牙耳机芯片、非TWS蓝牙耳机芯片、蓝牙音箱芯片、其他芯片销售单价,分别同比下滑13.65%、6.07%、9.32%、12.67%;2021年,各产品销售单价再度同比下滑7.1%、2.51%、2.25%、19.78%。

连续降价背景下,公司2019-2021年公司营业收入分别为6.46亿元、9.27亿元、11.24亿元,收入增速分别为43.40%和21.23%,营收依旧呈现增长态势,但增速放缓也十分明显。

图/公司招股书

图/公司招股书低价策略虽然保住了营收增长,但似乎并没有保住利润增速。

首先在毛利率方面,公司2019-2021年综合毛利率分别为28.56%、26.70%和25.78%,出现了连续下滑,并且相比可比公司2019年、2020年毛利率平均值35.71%和32.60%而言,中科蓝讯落后得十分明显。

与此同时,公司费用率还出现了较大幅度的增长,其中2019-2021管理费用率分别为1.19%、1.48%和2.58%,研发费用率分别为4.64%、5.52%和6.83%。

此背景下,公司扣非归母净利润在2020年同比增长39.02%至2.06亿元后,于2021年出现5.6%的同比下滑。2019-2021年的归母净利率分别为22.98%、22.28%、17.35%,呈现连续下滑态势。

2022年上半年,中科蓝讯业绩下滑趋势进一步加剧。

招股资料显示,2022年1-6月,公司预计可实现营业收入在5.4-5.6亿元区间,较去年同期变动-9.68%至-6.33%;预计实现净利润1-1.05亿元区间内,较去年同期变动-29.15%至-25.57%;预计扣非后净利润为9232.4-9740.4万元,较去年同期变动-17.43%至-12.89%,跌幅较2021年继续加大。

展望未来,研发投入明显弱于同业公司的中科蓝讯,在竞争加剧的市场中只会更加困难。

03

研发投入不及均值一半

如何能破局?

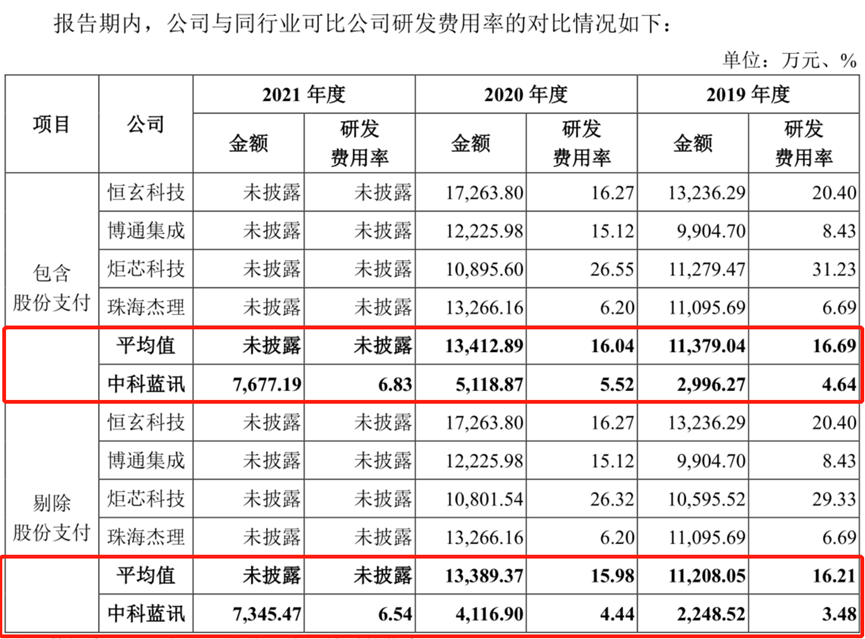

面对较高的技术迭代需求,中科蓝讯研发费用率一度只有可比公司均值的1/3。

中科蓝讯所处的集成电路设计行业,是典型的技术密集型行业,技术升级更新速度较快,需要持续投入大量资源研发新产品以保持市场竞争力。

公司TWS蓝牙耳机芯片的产品迭代周期平均为9个月,非TWS蓝牙耳机芯片的产品迭代周期平均为13个月,蓝牙音箱芯片的产品迭代周期平均为12个月。

根据近年来公司公布的TWS蓝牙耳机产品系列来看,多数产品在上市之后一年内,业绩贡献体量就有明显下滑。

图/公司招股书

图/公司招股书并且,中科蓝讯想要打破尴尬的业绩下滑局面,主要路径就是冲入无线音频SoC芯片终端品牌市场。

而这部分市场的主要参与者包括苹果、华为海思、高通公司、恒玄科技、络达科技、炬芯科技等众多巨头企业。其中苹果自研H1及W1芯片、华为海思自研麒麟A1芯片均会用于其自有品牌音频终端产品。

而高通公司、恒玄科技、络达科技、炬芯科技等公司产品,主要是向知名手机品牌、专业音频厂商、互联网公司等终端品牌客户销售,这些也是公司未来主要竞争对手。

然而,面对快节奏的产品迭代需求和扩展终端品牌市场,中科蓝讯似乎并没有做好准备。

招股数据显示,中科蓝讯于2019-2021年的研发费用分别为2996.27万元、5118.87万元和7677.19万元,研发费用率分别为4.64%、5.52%和6.83%。相比于可比公司2019、2020年1.14亿元、1.34亿元研发规模和16.69%、16.04%研发费用率而言,都具有巨大差距。

图/公司招股书

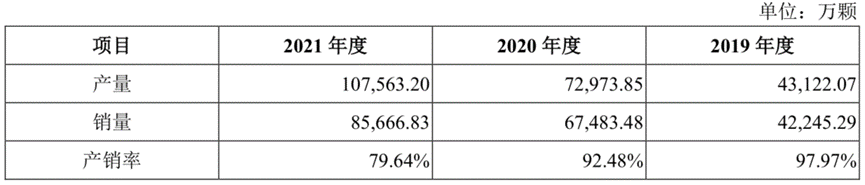

图/公司招股书此外,公司2019-2021年产销率分别为97.97%、92.48%和79.64%,2019-2021年末在手订单分别为2438.44万元、2223.06万元、981.03万元,产销率和在手订单的连续大幅下滑,同样反映出中科蓝讯当下经营的窘境。

图/公司招股书

图/公司招股书综上而言,凭性价比占据较多白牌厂商市场份额的中科蓝讯,并没有走在能够持续增长的道路上,加上研发投入远低于竞争对手,中科蓝讯想要打破当前的窘境,具备较大的难度。