炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(报告出品方/作者:国海证券,胡国鹏、袁稻雨)

1 古老而难以取代的“电子产品之母”

古老而难以取代的电子元件

PCB:古老而重要的元器件

PCB的创造者是奥地利人保罗·爱斯勒,1936年首先在 收音机里采用了印刷电路板。1943年,美国人多将该 技术运用于军用收音机,1948年在美国用于商业用途。20世纪50年代中期起,印刷线路板开始被广泛运用。在PCB出现之前,电子元器件之间的互连都是依托电线 直接连接完成的;而如今,电线仅在实验室做试验应 用。PCB在电子工业中作为基础元器件已经占据了绝对 控制地位。根据prismark的预测,2020年全球PCB市场 空间超600亿美金。

PCB上下游产业链

PCB 产业链上游为相关原材料,主要包括金属铜箔、木浆、玻纤纱、合成树脂等所构成,中游为 PCB 制造,下游则主要是通讯设备、 汽车电子、消费电子、计算机及相关设备、工业、航空国防等领域。

PCB产品分类及主要应用

印制电路板按制作的 材料可分为刚性板、 挠性板以及刚挠结合 板。按照层数不同,分为 单面板、双面板和多 层板等。

产业链互动紧密,下游应用场景广泛

部分公司产业链向上下游延伸至EMC、SMT、供应链等环节,如博敏电子、金百泽等公司,其取决于产品性能以及是否包含其他元器 件成本;PCB几乎存在于所有电子设备中,下游领域分为消费电子、通讯、计算机、汽车、军工、工控医疗等。

下游应用场景极其广泛,未来看好汽车和服务器

2018年,手机生产PCB用 量水平位居世界第一, 21.9%:消费电子和个人 电脑次之,占比分别为 15.4和14.7%。未来看好服务器/存储及 汽车用PCB的发展,根据 Prismark的预测,服务 器/存储及汽车PCB用量 的 2019-2024 CAGR 分 别为8.9%和4.6%。

HDI、FPC发展最为迅速,未来封装基板占比有望进一步提升

从全球范围看,过去 20年HDI、FPC是发展 最为迅速的赛道。未来3年内,多层板 占比将基本保持不变, 单双层板比重有望进 一步减少。封装载板 HDI等高端PCB占比讲 进一步提升。

内资PCB厂商发展迅速,全球市占率超50%

过去的20年内,美国、 欧洲、日本由线路板生 产大国,转变成了仅保 留少量产能在国内,大 部分需求外包的进口国。2020年,中国大陆地区 的PCB厂商产能占全球 份额的53.4%,并有望 长期保持。

原材料价格波动+环保监管提升集中度与壁垒=中小规模企业盈利能力受限、行业集中度进一步提高

中小企业毛利率大约在20%左右,净 利率在5-10%,假设原材料整体上行 30%,产品价格上涨10%,中小企业的 毛利率将降到14%左右,净利率将降 至0%左右,逼近盈亏平衡点。目前我 们观察到的16-17年长三角、珠三角 中小PCB企业大量关厂的行业现象相 吻合。

目前大陆营收10亿以上PCB企业(大 约50家)占全球市场份额38%左右, 未来可提升空间包括海外转移的 10% (60%-50%:2个点,持续5年),以 及国内中小企业(5亿以下)的市场 份额8%,整体可提升的空间在18%, 是当前存量市场空间的接近50%。市 场自然增长,内资企业增速更高。

内资PCB企业的下个十年

目前,高端覆铜板产品的生产龙头企业为罗杰斯(美国), 高端印制电路板如HDI的生产龙头企业是欣兴电子及华通 (中国台湾)。根据中国海关总署数据统计,2021年1月 到11月,大陆产覆铜板视同出口价远低于进口价。虽然大 陆产4层以上印制电路板出口价实现了对进口价的反超, 但是,其中HDI等大量高端印制电路板由在陆台资企业生 产完成,使得数据出现一定偏差,不能全面反映内陆资本 工厂的真实情况。

2 上游原材料:未来价格怎么看?

PCB上游原材料现状梳理

PCB厂商营业成本对上游原材料价格较为敏感。目前,相关龙头企业的营业成本50%到75%由原材料成本构成。覆铜板是PCB制造的核心原材料,是将电子玻纤布等增强材料浸以树脂,一面或双面覆以铜箔并经热压而制成的一种板状材料,主要 起电气连接、绝缘和支撑的作用。参考生益电子招股说明书,覆铜板成本占其原材料成本的43.59%。

铜箔产量和价格的现状及展望

阴极铜是铜箔生产的主要原材料,占营业成本较高。铜冠铜箔招股说明书显示,2020年公司阴极铜采购金额占营业成本75.52%。铜 属于期货市场大宗商品,采购价格采用市场价格定价方式,因此铜价波动是铜箔生产成本波动的主要因素。随着美联储在2021年年末决定加快结束其债券购买计划,并发出2022年开始加息的信号,铜等大宗商品的价格增长将受到有效遏制, 并有望逐渐回落。随着铜矿主产国,智利、秘鲁等国产能逐渐恢复, 2023年世界年铜矿产量预计将达到2500万吨。铜矿库存继续维持低位,LME铜价将从2021年9,122美金/吨下降到2023年8650美金/吨, 同比下降5.2%。

环氧树脂产量和价格的现状及展望

环氧树脂具有优越的物理及化学特性,可以作为粘结剂、层压材料等应用于电子电气、涂料、复合材料等领域。环氧树脂主要原材 料双酚A和环氧氯丙烷价格2021年4月和9月达到顶峰29850元/吨和21300元/吨,同比增长245%和105%。双酚A和环氧氯丙烷原材料为 原油,属于期货市场大宗商品,采购价格采用市场价格定价方式。因此,原油波动是相关生产成本波动主要因素。

全球经济持续复苏,原油需求随之回升,并超过全球原油产量。根据澳洲政府工业科学能源资源部发布的《2021年资源及能源季度 报告》预测,布伦特原油价格将在2022年和2023年小幅下降,并稳定在每桶67美元左右,这主要得益于供给的增加,欧佩克+组织 增加生产配额及非欧佩克+国家增加原油产量,预计在2022年和2023年全球石油产量将超过每天1亿桶。(报告来源:未来智库)

3 汽车PCB:电动化、智能化双加持下的黄金赛道

车用PCB增量一 ——新能源汽车渗透率不断提升,汽车电动化程度增加

新能源动力系统为电动机,PCB用量大幅提升。传统能源汽车也就是指传统燃油车,其动力系统采用发动机,新能源汽车则采用电动 机。与传统能源汽车相比,新能源汽车电子化程度提高,单车PCB价值提升,PCB增量主要来自于三大控制系统VCU、BMS、MCU。在传 统燃油车中,PCB平均用量为1平米,高端车型用量在2-3平米,单车PCB价值量大约400元。新能源汽车PCB单车价值量在2000元以上, 我国新能源汽车渗透率的提升,将会给汽车PCB带来大量的增量空间。

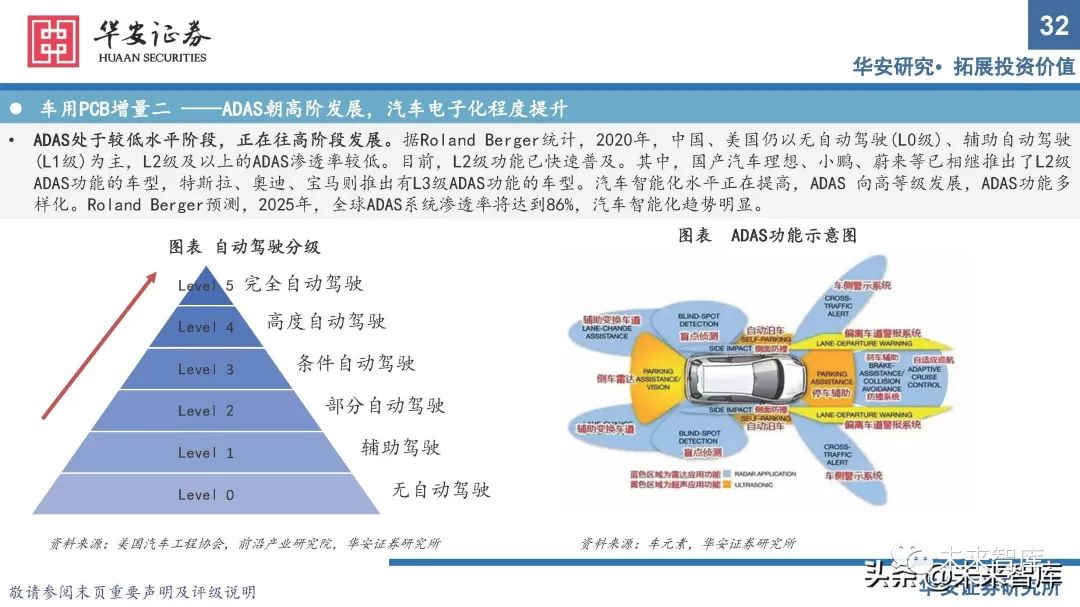

车用PCB增量二 ——ADAS朝高阶发展,汽车电子化程度提升

ADAS处于较低水平阶段,正在往高阶段发展。据Roland Berger统计,2020年,中国、美国仍以无自动驾驶(L0级)、辅助自动驾驶 (L1级)为主,L2级及以上的ADAS渗透率较低。目前,L2级功能已快速普及。其中,国产汽车理想、小鹏、蔚来等已相继推出了L2级 ADAS功能的车型,特斯拉、奥迪、宝马则推出有L3级ADAS功能的车型。汽车智能化水平正在提高,ADAS 向高等级发展,ADAS功能多 样化。Roland Berger预测,2025年,全球ADAS系统渗透率将达到86%,汽车智能化趋势明显。

车用PCB增量三 ——智能座舱市场规模不断增加

中国智能座舱市场规模不断提升,增速维持在10%以上。智能座舱 DCU 将视觉感知系统、语言交互系统、流媒体后视镜及车联网模 块等集成为一套完整的解决方案,对 PCB 的工艺和设计要求提高,有望进一步带动高密度 HDI 板需求。ICVTank预测,中国的智能 座舱市场将在2025年达到1030亿的规模。因此自2021年起,年复合率将达到12.7%。由于渗透率的上升和内容的革新,中国智能座舱 市场将保持稳定上升,未来或将成为全球最大智能座舱市场。

全球车用PCB市场规模

未来全球车用PCB市场规模持续提升,2019年,汽车PCB市场下跌了约8%,其中,它的刚性PCB板与车用FPC有所下降,而车用FPC与车 用雷达PCB板市场有着不同程度的提升。2020受新冠疫情影响,全球汽车产销受到冲击,车用PCB市场有所下跌。Prismark预测, 2020年全球汽车PCB市场为61.32亿美元,2020—2024年间以9%的CAGR增长,到2024年全球车用PCB市场将达到87.36亿美元。随着汽 车电子化程度的提升,车用PCB的要求也逐渐提高。虽然单双层板占据PCB用量的30%左右的比例,但这个比例在逐年下降。

4 服务器PCB:云计算流量风云起,PCB量价齐升

服务器的升级换代进程由处理器生产厂商主导。服务器组装厂商 众多,但其核心部件处理器主要由英特尔及超微半导体进行生产, 产业高度集中。同时,数据经济处于科技发展的前沿,当处理器 厂商发布新品时,数据服务厂商出于保持竞争优势的需要,会采 购搭载新款处理器的服务设备。因此,服务器的升级严重依赖芯 片产业的发展。

处理器的升级通常会应用最新的总线标准。PCIe是一种高速串行 计算机扩展总线标准,可实现高速串行点对点双通道高带宽传输。相同条件下,PCIe标准每次升级将实现传输速度翻倍。目前PCIe 已经完整经历了从1.0到4.0的演变,传输速度从2.5GT/s提升到 了16GT/s,PCIe 5.0的时代正在来临。

更高的技术标对CCL及PCB有着更高的性能要求。在高频高速领域, 对PCB板有以下三个高要求:低介电常数,低散逸因子,低粗糙 度。PCIe 4.0标准下(16GHz)的电信号最大距离传输距离为15英 寸,损耗预算为10.5dB/in,PCI Express 5.0最大距离为11英寸, 损耗预算为14dB/in。如果覆铜板材料不变化,则必须通过缩短 传输距离来保证达到规定损耗预算。主板尺寸过小,会导致元器 件之间密度过高。因此,PCIe标准的提升对高速CCL的需求更加 强烈。

5 重点公司分析

深南电路:公司聚焦于电子互联领域,专注于印制电路板、封装基板及电子装联三项业务。公司已与日月光、安靠科技、长电科技等全球领先 封测厂商达成长期合作伙伴关系,在部分细分市场上拥有领先的竞争优势。公司制造的硅麦克风微机电系统封装基板大量应用于苹 果和三星等智能手机中,全球市场占有率超过30%。关于电子装联业务,公司已与通用电气等全球领先企业建立起长期战略合作关系。

沪电股份:公司近年来一直专注于各类印制电路板的生产、销售及相关售后服务。目前公司主导产品为14-38层企业通讯市场板、中高阶汽车板, 并以办公及工业设备板、半导体芯片测试板等为有力补充,可广泛应用于通讯设备、汽车、工业设备、医疗设备、微波射频、半导 体芯片测试等多个领域。

博敏电子:公司专业从事高精密印制电路板(PCB)的研发、生产和销售,主要产品为高密度互联HDI板、 高频高速板、多层板、刚挠结合板(含 挠性电路板)和其他特殊规格板(含:金属基板、厚铜板、 超长板等)。

景旺电子:公司主要从事印制电路板的研发、生产和销售,是国内少数产品类型覆盖刚性电路板(RPCB)、柔性电路板(FPC,含 SMT)和金属基电 路板(MPCB)等多品类、多样化产品的厂商,公司贴近市场与客户,横向发展高密度互连、高速多层、高频、高散热、多层软板和软 硬结合等产品,不断提升高多层、高阶 HDI、SLP的产能,可以为全球客户提供多样化的产品选择与一站式服务。

奥士康:公司主要从事高密度印制电路板的研发、生产和销售,满足客户对各种产品的需求。公司紧跟市场需求变化,加强5G通讯电路板、 汽车高端电路板产品的研发。下游客户主要包括华为、中兴、华硕、小米等知名企业。经过近年对客户结构的优化调整,公司已逐 步实现下游中高端客户的开发及覆盖,并进一步建立稳定的合作关系。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)