拥有瓶级PET“中国制造”代表型企业名片的万凯新材,即将借助公开资本力量开启发展的再一次提速。

2022年1月12日,拥有农夫山泉、可口可乐、怡宝、娃哈哈等多家国内外知名企业客户,专注聚酯材料研发、生产、销售企业的万凯新材,更新了《创业板首次公开发行股票招股说明书(注册稿)》,目前公司在创业板的IPO进程,已然临近冲刺阶段。

公司此次IPO拟募资15.04亿元,其中11.54亿元投入年产 120 万吨食品级 PET 高分子新材料项目(二期),该项目设计产能为 60 万吨/年,1.7亿元用于多功能绿色环保高分子新材料项目,设计产能为 4 万吨/年,以上两个项目都已经取得项目备案及环境评价批复,而剩余1.8亿元则用于补充流动资金。

目前看来,背靠多家消费巨头的万凯新材,已是全球瓶级PET领域产能TOP10的龙头型企业,目前公司市场占有率呈现持续提升态势。虽然公司营收规模暂受原材料价格及其他短期因素有所波动,但主营业务盈利能力上升态势明显。加之行业提速增长和潜在延伸空间较大,万凯新材发展潜力仍十分充足。

募集资金使用计划

图/来源万凯新材招股书

01

服务多家消费巨头规模领先优势突出

主要客户囊括多家消费巨头,万凯新材在瓶级PET领域已建立较为明显的护城河。

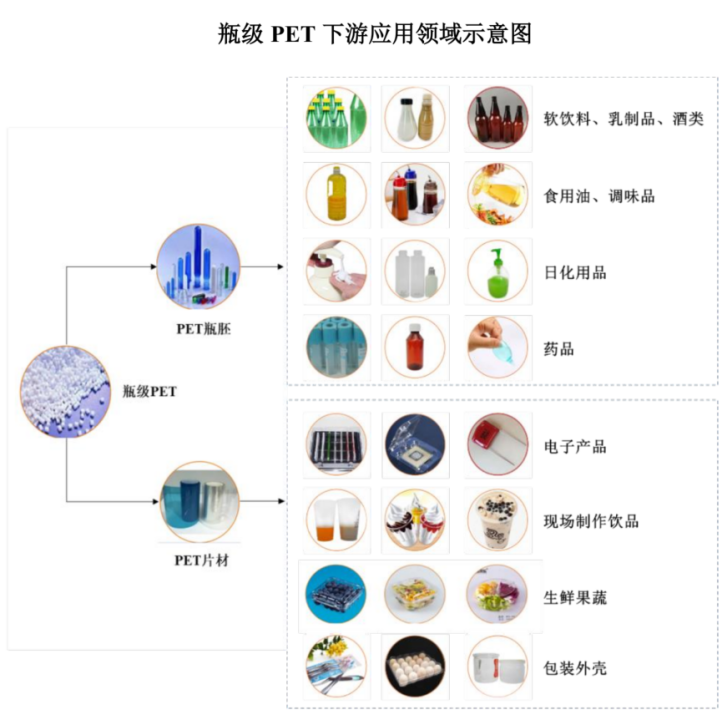

瓶级PET是环保高分子聚酯材料,具有无毒、无味、透明度高、强度高、阻隔性高、韧性好、可塑性好等特性,瓶级PET广泛应用于包括软饮料、乳制品、酒类、食用油、调味品、日化、电子产品、医疗医药、现场制作饮品、生鲜果蔬等多个领域,是目前全球范围内应用最广泛的包装材料之一,主要产品形态为塑料包装容器或外壳。

图/来源万凯新材招股书

图/来源万凯新材招股书2008年成立于浙江海宁的万凯新材,是国内领先的聚酯材料研发、生产、销售企业之一,主要产品包括瓶级PET和大有光PET,其中瓶级PET已95%左右的营收占比,位列公司最核心业务位置。

图/来源万凯新材招股书

图/来源万凯新材招股书公司目前拥有180万吨/年的瓶级PET产能,以2020年数据计,公司产能规模位居全球第六位,是这一领域的龙头型企业。加上公司采用具有自主知识产权的IPA单独酯化、低温聚合工艺和复合节能保温等生产技术,公司收获了包括农夫山泉、可口可乐、怡宝、娃哈哈等多家国内外消费巨头型客户资源。

同时,鉴于消费品类高门槛的准入制度,目前公司在下游客户已取得了明显的先发优势。创立至今,公司产品已销至全球上百个国家和地区,其中不乏俄罗斯、埃及、尼日利亚等“一带一路”国家。

优势壁垒不断高筑的万凯新材,在盈利方面也有较为明显的提升。

02

营收出现起伏但主业盈利在稳步提升

主要因原材料价格因素,万凯新材业绩出现一些波动,但主业盈利能力提升态势未变。

招股资料显示,2018-2020年及2021上半年,公司瓶级PET平均单价分别为7967.93元/吨、7025.34元/吨、5224.22元/吨及5313.56元/吨。因主要原材料价格波动及下游需求的影响,公司近年来瓶级PET价格波动较大。

加上公司为避免原材料库存积压、缓解资金压力、控制原材料价格风险及仓储成本,会在满足自身生产需求的前提下,将部分原材料对外销售。因此,在原材料价格大幅波动情况下,会出现较大的主营业务外盈亏。数据显示,公司2018-2020年及2021上半年原材料贸易盈亏分别为-2785.14万元、3256.73万元、-2.94亿元和-1293.54万元。

此背景下,公司2018-2020年及2021上半年营收分别为117.25亿元、96.82亿元、92.98亿元和44.21亿元,对应归母净利润分别为1.96亿元、3.67亿元、2.03亿元和1.88亿元。

不过,如果刨除2020年原材料贸易同比亏损扩大近3.3亿元影响,公司近年来的利润规模是呈现持续增长态势。并且从主营业务毛利率来看,公司2018-2020年主营业务毛利率(重列前)分别为7.92%、8.81%、12.49%,同样显示公司主业盈利能力在不断增强。

2021年,万凯新材借助新增产能投产,持续拓展国内市场,使得公司产品销量增加,即便在控制原材料贸易规模导致其他业务收入下降的情况下,公司营收依旧同比增长4.76%至65.88亿元,归母净利润也同比大幅增长54.97%至2.75亿元,出现明显回升。

展望未来,应用延伸带来的行业规模增长以及集中度提升加强龙头优势格局等驱动,都能为万凯新材未来业绩增长提供助力。

03

行业增长提速、市占率提升、利润上行潜力共振

行业增长提速,瓶级PET未来市场空间潜力巨大。

得益于中国芳烃上游产业链的充分竞争,芳烃一体化供给能力大幅提高,2019年年初之后瓶级PET价格相较PP、PE、PVC等塑料材料出现了明显的下降,相对经济性突出。叠加瓶级PET安全性高、高透明度、高冲击韧性、高回收率等优势属性,在消费升级的大趋势下,成为了传统包装材料的首选之一。并且,瓶级PET的应用已经延伸到片材、膜材、工程塑料等领域。

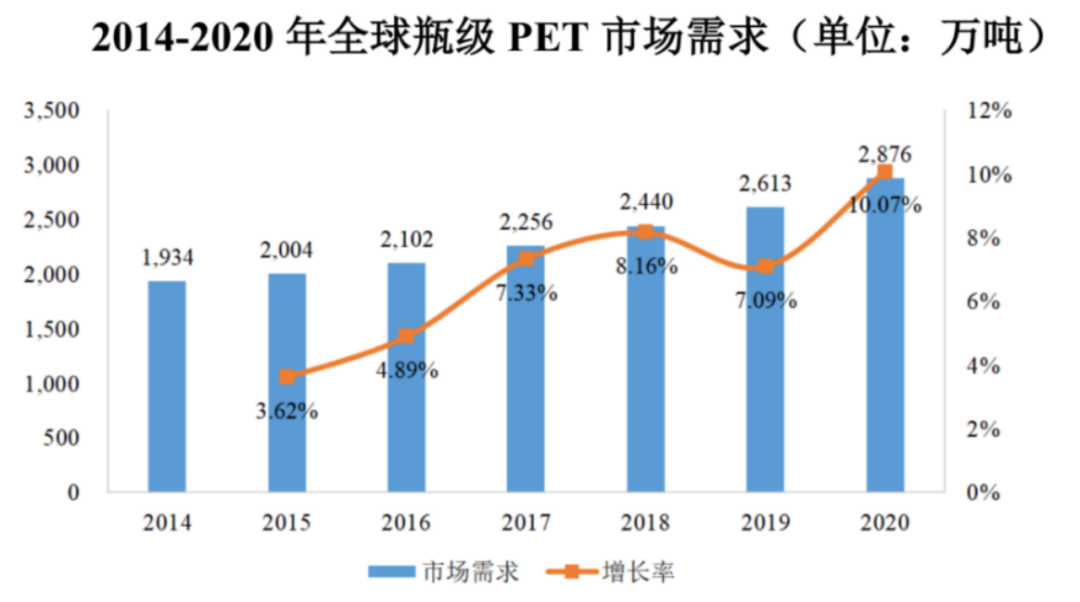

2014-2020年间,全球瓶级PET市场需求从1934万吨增长至2876万吨,年复合增长率为6.84%,总体高于同期全球瓶级PET产能及产量增长率。并且从2015年开始呈现出加速增长趋势, 2020年全球瓶级PET市场需求约为2876万吨,同比增长高达10.07%,创出了近年来增速的新高。

资料来源:CCF

资料来源:CCF2021年的后疫情时代,因疫情负面影响有所减小,传统的软饮料领域需求逐步恢复,同时伴随新型应用领域的快速崛起,如疫情背景下激发了生鲜电商和医疗防疫(面罩等)等市场的快速扩张,从而促使对应的防疫面罩等PET片材需求迎来快速增长。根据CCF统计,2021年全球瓶级PET表观消费量预计在3208万吨附近,全年需求增速超12%。

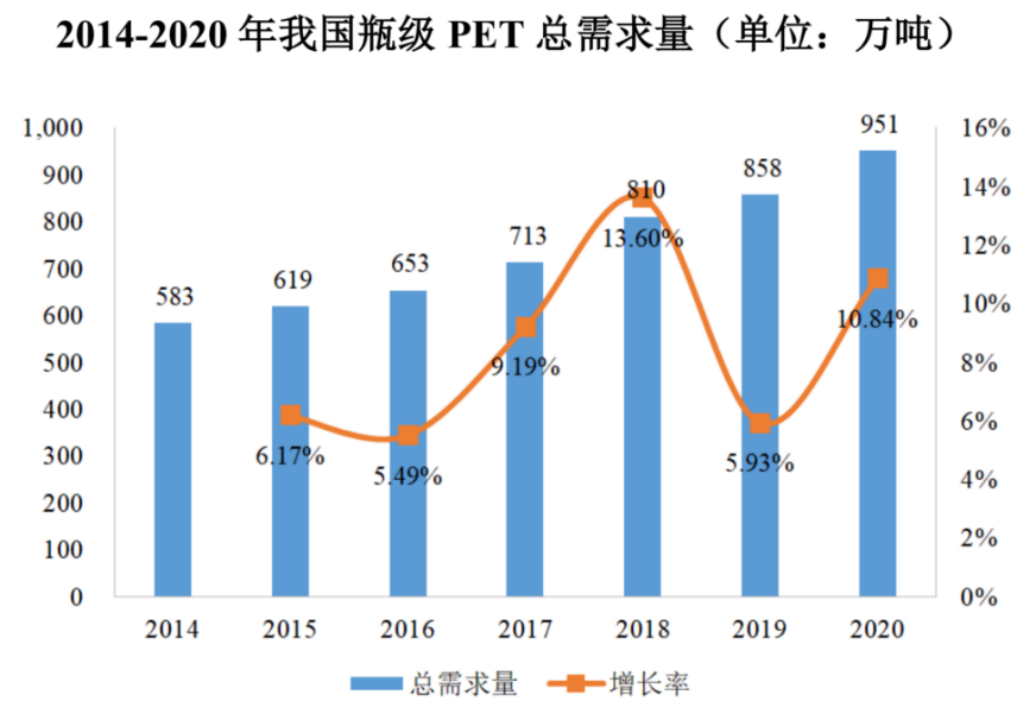

并且,我国瓶级PET得益于近年来食品饮料等行业的健康发展,以及包装行业对包装材料在保鲜、美观、运输、环保等方面的需求升级,瓶级PET产品市场需求增长趋势更是高于全球。2014-2020年我国瓶级PET总需求量从583万吨增长至2020年的951万吨,年复合增长率达8.50%,明显超过了同期全球瓶级PET市场需求增长率。

资料来源:CCF

资料来源:CCF与此同时,瓶级PET寡头格局更加稳固,作为龙头之一的万凯新材,市占率更是呈现明显提升态势。

截至2020年末,全球瓶级PET产能约为3391万吨,全球产能排名前十的企业合计年产能达到了2220.80万吨,市场集中度(CR10)超过65%。其中,中国大陆地区企业万凯新材、三房巷、华润材料、逸盛以及澄高包装进入全球瓶级PET产能前十之列,合计产能约为930万吨/年,占全球产能比例约为27.43%。目前行业跨国巨头仍在通过并购重组等资本运作,推动行业集中度持续提升。

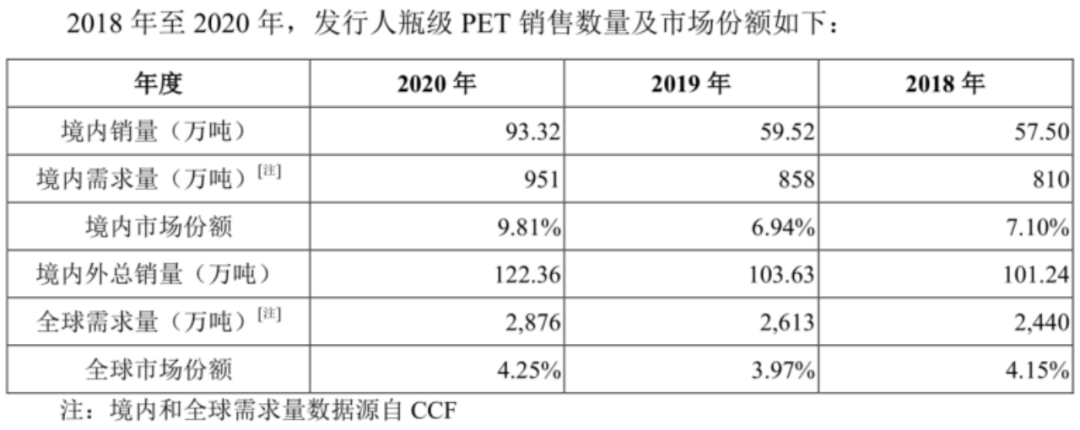

数据显示,2018-2020年,万凯新材的境内市场份额分别为7.10%、6.94%和9.81%,复合增长率高达17.55%;全球市场份额分别为4.15%、3.97%和4.25%,复合增长率1.20%,同样呈现增长趋势。

公司此次募集资金投资项目包括年产120万吨食品级PET高分子新材料项目(二期),该项目建成后,公司瓶级PET产能将再增加60万吨/年,达到240万吨/年,将继续提升公司的市场竞争力与行业地位。

图/来源万凯新材招股书

图/来源万凯新材招股书此外,原材料进口替代带来的成本下降,将进一步提升万凯新材的产品利润空间。

招股资料显示,瓶级PET的主要原材料为PTA和MEG,国内瓶级PET原材料的主要供应商依赖国外知名化工原材料制造企业,原材料进口需求较大。近年来,随着国内主要炼化企业PTA产能不断扩张释放,以及国内加强对煤制MEG技术的研究和产能投放,PTA及MEG自给率提高,进口依存度下降,价格逐渐下降,预计未来瓶级PET原材料成本将根据市场供需综合下调,瓶级PET产品利润空间将会有所提升。

综合来看,近期因原材料价格变化出现业绩波动的万凯新材,拥有长期业绩增长的基石和爆发潜力,有望在获得资本力量加持后迎来进一步的发展提速。