距离我上次给你们谈论欧元区经济已经过去一个多月了。当时我所给的预期是什么?相信长期关注我的朋友都有印象,就是看美国率先鹰派之后,经济数据再次陷入泥潭,而后续开启宽松的欧央行,很可能会形成欧美经济恢复分化的问题。基于美国已经过了刺激方案的补助期,再加上地方州和政府暂停了额外的失业救助,美国数据持续反弹的峰值已经从4月份之后逐步回调了,当时给市场的反应不会是直接怀疑美国暂停扶持之后导致的,更多的可能只是看短期回调,毕竟经济复苏已经达到了新冠前的整体水平,一些短期回落是能接受的。但自从7月份利率决议美联储释放了鹰派加息信号之后,市场逐步改变了这个观点。

这是7月份美联储利率决议之后的债市表现,当时一度让很多人感到诧异。要知道当时美元汇率飙升,直到现在也没有回吐掉当初的基础涨幅,也正是从那一天开始,美元彻底脱离了萎靡走势,而在这之前,国债收益率曲线是一直上涨的状态,其中很多因素都是看到美国当前持续高企的通胀才选择了抛售,担心美联储接下来会缩减购债,要直到债券的牛市一直都是美联储所支撑起来的,当时市场一度押注美联储提前加息,联邦基金期货利率甚至都已经逼近了100%水平。结果呢?释放了鹰派信息,但没给你说什么时候加息,还顺带坚定了通胀只是暂时的观点,贵金属直接暴跌,股市则是稍微动荡,市场看到了美联储虽然转鹰,但加息前要做的肯定就是缩债,为了避免美联储撤出宽松之后会使得前期恢复的经济数据再次快速回跌,大量资金再次进入债市,使得长短期债市收益率曲线持续下跌,这都是对美联储未来经济数据能否持稳的担忧,同时一部分资金的买入意愿也是看到了美联储持续拖延缩债的时期所产生的。毕竟嘛,再通胀交易在美联储屡次强调短期通胀后消失了,谁还会再度大量抛售美债呢?这也是很能说明问题的一个关键点。那么现在把这个问题放在欧央行上呢?我认为还不至于有太大隐患。

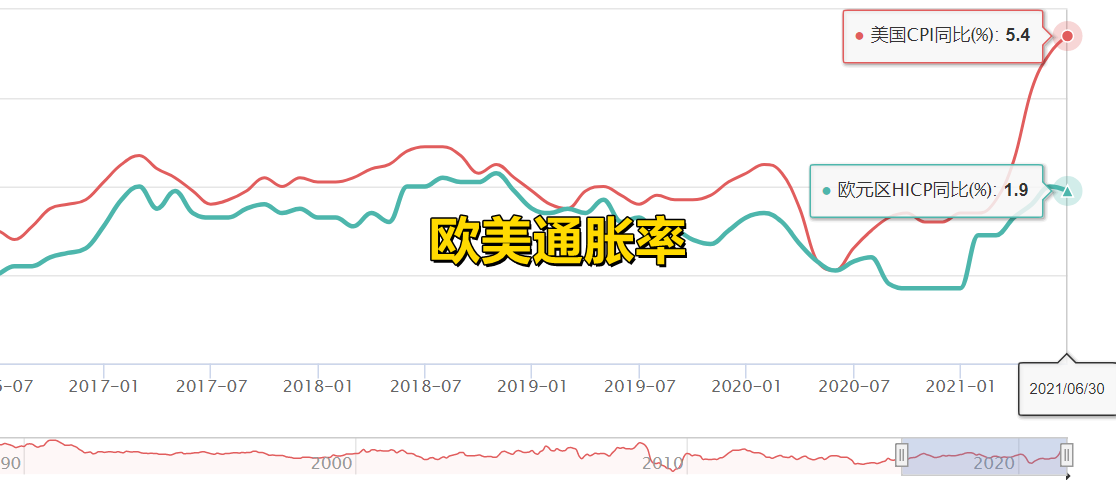

要问现在市场对欧央行高通胀的押注高不高?我可以很确定的告诉你,根本就没有的事儿,美国经济最早回到新冠前的板块是通胀吧?与此同时欧央行的通胀还是一个负水平,当时我还在吐槽,你拉加德再不开启资产购买计划,那你欧元区的经济想要在后续赶上美国基本就是在做梦,并且很容易由于美联储的政策转变受到冲击。可这也不能完全怨拉加德,毕竟想要开启资金刺激还是需要里应外合的,欧盟方面起码得先释放资金支持,欧央行才能同步开启购买计划,就算到现在,尽管比美联储要晚,但现在欧元区经济是一个很舒服的恢复状态,之所以恢复程度没有美国那么猛烈,那是因为欧洲的疫苗接种规模远不及英国和美国,我前期有写到,FDA已经获批了辉瑞,后续还有Modena等疫苗的使用,这对欧洲来说肯定是个好事,等接种规模逐步上来以后,经济的反弹力度也会有一个质的转变。那么,你觉得现在美联储就算要开启缩债,会对欧央行有太大影响吗?没有,而且他还可以隔岸观火,你美联储想要开启缩表,那我就看看你开启后的经济还能否维稳,怎样我都是赚,不止如此,拉加德甚至多次在利率决议上重申,美国能对欧元区带来的通胀输入是非常有限的,而且对比现在美国的经济来看,欧元区还有相当长一段路要走。这个意思已经很明显了,本来前期我的通胀就不怎样,就算现在同比上涨了3%,那也只是暂时的,不可能直接否认当前的资产购买是错误的,所以欧元区经济在接下来的健康程度和活力都要比美国强劲,只是这个区别还没发生,直到9月份关键的利率决议发声以后,才会有一些潜移默化的变化,到时候,尽管是短期,但美元的上涨可能会继续赶超欧元,从而压制金价。

免责声明:环球白银理财网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。