周四(8月26日)本交易日国际白银今日开盘报23.82美元/盎司,最高触及23.87美元/盎司,最低触及23.60美元/盎司,截止发稿银价报23.71美元/盎司,跌幅-0.47%。

美联储削减代码,领导整个机构

这几天,金融市场所有的讨论都集中在美联储何时开始降低购债规模,但对于证券交易所等所有市场来说,购债何时结束更为重要。

投资者几乎没有采取什么重大举措,他们急切地等待着将于周四开幕的杰克逊霍尔研讨会。周五,美联储主席杰罗姆·鲍威尔(Jerome Powell)可能会就美联储何时以及如何减少购债提供线索。这将有助于确定美联储加息的时间表。

退出刺激措施可以被描述为一个整体。目前,金融体系的大量流动性推动美国股市创下历史新高,美国国债收益率保持在略高于6个月低点的水平。在Delta病毒株带来新风险的情况下,过快的降码可能会让经济复苏脱轨,而动作过慢可能会加剧经济重启带来的通胀压力。

美林(Merrill Lynch)前交易员汤姆·埃萨耶(Tom Essaye)表示,“对市场而言,关键点在于美联储退出宽松政策的速度,因为这决定了美联储完全停止购买债券需要多长时间,然后才会首次加息”。

美联储目前每月购买800亿美元的美国国债和400亿美元的抵押贷款支持证券,预计该行将在加息前结束对这些资产的购买。美联储表示,将保持债券购买规模不变,直到经济朝着充分就业和价格稳定的目标取得实质性的进一步进展。

上次衰退结束后,美联储花了10个月时间结束了850亿美元的月度债券购买计划。当时在2013年12月宣布终止债券购买,并于次月实施。在每次政策会议上,美联储都将债券购买规模缩减100亿美元,美国国债和抵押贷款债券平均分配。2014年10月,美联储结束了整个债券购买计划,2015年12月,美联储七年来首次加息。

Essaye认为,美联储最有可能在12月开始减少该代码,并在2022年底完全结束。他表示,这将有助于推动股市和大宗商品进一步上涨,并使10年期收益率向2%迈进。

货币市场交易员目前预测,美联储将在2023年第一季度首次加息,联邦基金利率有望在1.4%左右见顶。

10年期美国国债收益率自3月以来稳步下降,目前在1.3%左右,距离历史低点不远,因为市场担心美国疫情可能抑制经济复苏。自3月份触及5年高点以来,长期和短期政府债券的收益率差已经缩小,这表明市场猜测美联储将开始撤回刺激措施。美元现货指数显示,加息前景提振美元,美元本月升至11月以来最高水平。

摩根士丹利预计,美国10年期国债收益率年底将收于1.8%,美联储预计明年1月至10月将下调代码。该公司预计,美联储将在2023年第二季度首次加息。

标准银行(Standard Bank)10国集团货币战略主管史蒂文巴罗(Steven Barrow)表示,如果美联储推迟降码,将面临比早期降码更大的风险。推迟降码可能会迫使美联储在债券购买结束后的几个月内加息,这可能会扰乱金融市场,并将避险资金推入日元和瑞士法郎等资产。

巴罗表示:“美联储这样做是危险的,因为从明年年中开始,美联储将需要开始宣布加息的可能性。“我们知道,美联储在明年年底左右加息并非不可能。所以我更关心的是美联储降码的结束,而不是起点。”

圣路易斯联储总裁詹姆斯·布拉德(James Bullard)表示,他希望在2022年第一季度结束债务购买。亚特兰大联邦储备银行行长拉斐尔·博斯蒂克表示,降码应该在几个强劲的就业数据公布后开始,而且速度比之前的要快。

现在降码的问题变得尤为重要,因为当前利率接近于零,而美国债务处于历史高位,持续时间接近历史高位,这些都表明一旦利率发生变化,债券市场将非常敏感。这种风险已经蔓延到股市,甚至爆发后暴涨的科技股。低息基金遍布全球,债券收益率较低,引发了对高收益资产的追捧,几乎所有市场都出现了泡沫迹象。

三菱UFJ证券美洲区美国宏观策略主管乔治冈萨尔维斯表示,“代码缩减对外围资产的影响将超过美国国债,首先是加密货币,包括某些股票和高收益债券。”

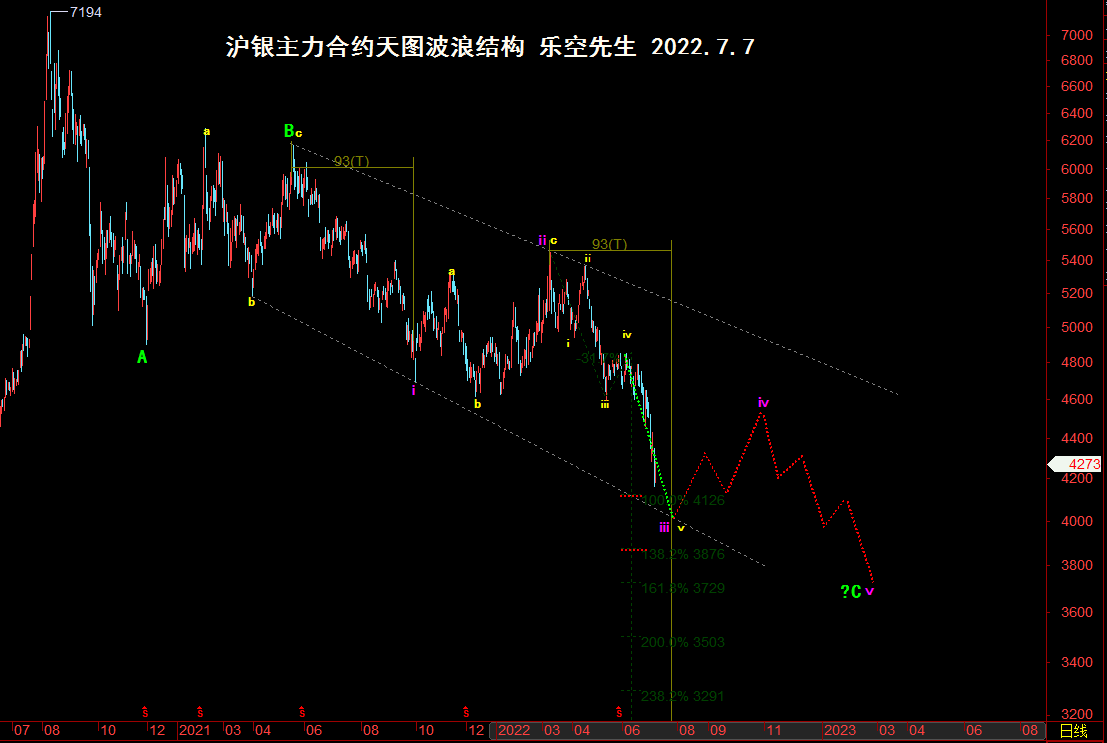

白银技术分析

现在压力24.2区域,经过上周下跌以后,目前反弹还是比较弱,技术惯性冲高回落所以反弹24.2区域继续做空24.5损目标都是23到22.5区域,现在还是22.5到24.2区域高抛低吸就好,至于白银TD走势跟随现货进出就好,如果直接下跌4860区域分批买入4760损,反弹5180附近继续反复空5270损目标都是4980到4900区域。