本交易日亚盘,现货白银开于24.93美元/盎司,最高上探至25.23美元/盎司,最低触及24.92美元/盎司,截至发稿暂报25.21美元/盎司。

日内重点关注美国第二季度实际GDP,另外还有需要关注初请及第二季度核心PCE。

经济学家估计,日内公布数据将显示,经季节性因素调整后,美国第二季度国内生产总值(GDP)折合成年率增长8.5%。

他们称,美国经季节和通胀因素调整后的GDP有可能高于2019年第四季度的19.2万亿美元,2019年第四季度是新冠疫情蔓延导致全球大部分经济停摆并萎缩之前的最后一个季度。

而据FactSet调查,美国GDP预计将同比增长9.2%,达到1983年第二季度以来的最快水平。

穆迪分析公司首席经济学家马克•赞迪表示:“增长已经见顶,(美国)经济将在今年下半年略微放缓。随着财政支持力度的减弱,2022年上半年(放缓)会更加明显”,“未来18个月,经济增长的轮廓将在很大程度上受到财政政策的影响。”

初请数据来看,上周初请失业金人数意外攀升,本次分析师预计初请人数将回落至38.5万,显示劳动力市场继续改善的前景。

总的来看,在美联储释放鸽派信号之后,金价有进一步上涨的可能,不过如果美国二季度GDP表现强劲,可能打击到银价,因此投资者仍需保持警惕。

世界大型企业研究会日前发布预测称,美国经济增速今年第二季度将达9%,第三、第四季度将分别放缓至7.8%和4.2%,全年经济预计增长6.6%。2022年、2023年经济增速进一步放缓至3.8%和2.5%。当前美国经济增长面临的限制因素比预期更多。一方面,供应瓶颈限制商品生产;另一方面,缺乏劳工正制约服务业消费扩张。

美联储本月14日发布的全国经济形势调查报告显示,过去两个月供应链中断问题更加普遍,部分企业因缺乏劳动力而推迟扩张或缩减服务规模,多数企业预计未来几个月投入成本和销售价格将进一步攀升。

美国银行的经济学家已将今年美国经济增长预期从此前的7%下调至6.5%。高盛也下调了今年下半年的美国经济增长预期,将第三季度和第四季度的经济增长率分别下调了1个百分点至8.5%和5.0%。高盛还同时将2021年底的美国失业率预期从4.2%上调至4.4%。

瑞穗国际的多资产策略主管Peter Chatwell称,随着复苏变得更加成熟和普遍,同时通胀压力也在增加,我们正处于美国经济增长减速的状态。

此外,美国的债务问题也再次浮现。8月1日,美国债务上限将重新生效。在新的债务上限法案通过前,财政部将无法再发行新债,并只能使用TGA账户余额和“非常规措施”提供的8320亿美元进行政府开支和旧债偿还。

若债务上限问题未来2~3个月得不到解决,美国政府将面临技术违约风险。

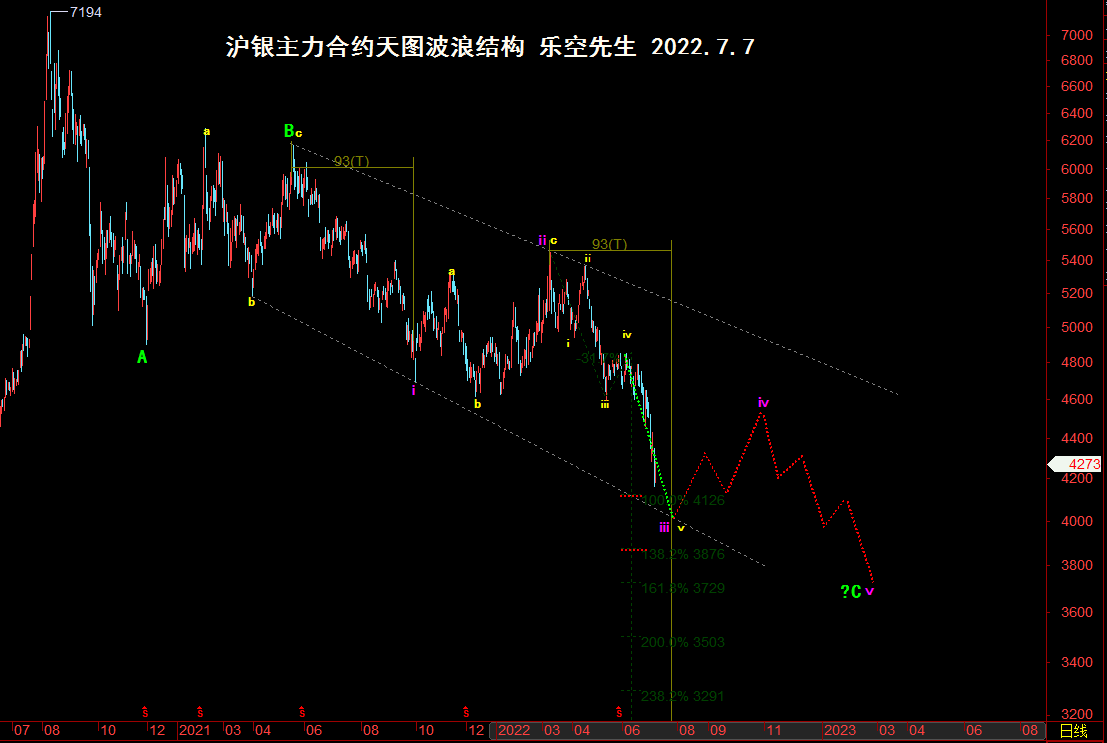

白银收于25美元下方,在突破之后趋势将转为看跌。然而,这种突破发生在美联储宣布利率之前。如果价格在本周结束时能够收于25美元以上,那么看跌前景将被取消,交易者将为进一步的上行走势做好准备。