热点栏目

热点栏目 股指:

关注IM表现

隔夜美国cpi数据超预期,打破了市场认为美国通胀会逐渐回落的预期,由此衍生出的对美联储加息放缓的预期也随之破灭,美股大跌,标普500跌幅高达4.32%,基本将最近的反弹幅度全部回吐。对A股的影响,一方面是负面影响市场情绪,盘面可能会受到一定程度的抑制,另一方面是紧缩预期强化了美国硬着陆的风险,海外景气度预期恐进一步下滑,负面影响海外营收占比更高的指数,四个期指中IM海外营收占比最高。因此,今天盘面可以重点关注IM。此外,北向资金是否会继续流出也值得关注,如果继续流出,权重也容易受到拖累。

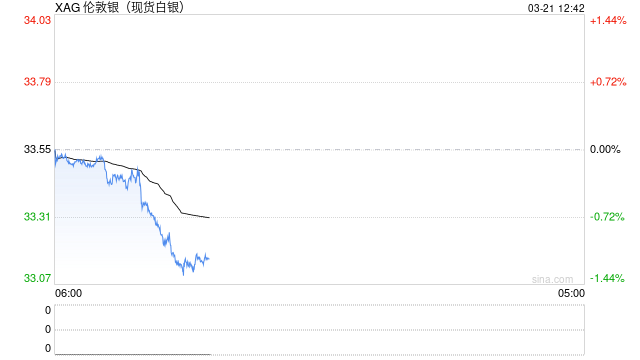

黄金白银:

CPI超预期下回落

周二贵金属市场呈现明显回调走势,昨日晚间公布的CPI超预期促加息预期增强,美指与各期限美债收益率走高,美股与贵金属、有色等大宗普遍承压。昨晚公布的美8月CPI超预期达到8.3%,预期为8.1%,但低于7月值8.5%,主要因核心CPI下的服务通胀走高影响,核心CPI同比6.3%,超预期值6.1%,反映美通胀下行速度可能缓慢,也增强了美联储接下来维持激进加息路径的预期。尽管9月加息75BP预期在数据公布前预期已基本一致,但数据公布后9月加息100BP预期开始出现,另外未来激进加息预期进一步增强,美联储掉期交易数据显示,2023年初终端利率将高于4.15%。CPI细分项看,尽管能源商品通胀环比降幅扩大,但服务通胀上行是CPI高位主因,包括能源服务、租金、医疗服务、以及运输服务等服务项环比增速扩大,其中租金在CPI中权重最大达到30%左右,而利率走高下购房意愿下降加剧租房需求加剧租金压力;服装环比走升1.7%,以及新车价格走高,也推高了商品通胀;另外,尽管食品通胀环比增速有所放缓,但环比增速依然较高达到0.8%,权重则达到13.4%。美联储加息预期方面,CME美联储观察数据显示,9月至少加息75bp概率升至100%,其中加息100Bp概率升至33%;年内利率预期提高至4%-4.25%及以上概率达到85.7%,反映加息预期增强。基金持仓看,昨日SPDR持仓减少2.03吨至962.88吨;iShares白银持仓减少83.11吨至14491.08吨。数据方面,今晚关注美8月PPI数据。操作上,CPI超预期下短线可能低位震荡,焦点转向9月22日美联储利率决议,在当前通胀形势依然严峻,同时就业市场良好下,美联储可能维持鹰派立场,贵金属目前仍未看到向上驱动,但下跌动能也在弱化,中线预计震荡为主。

铝:

CPI超预期,宏观压力重现

周二沪铝主力收于18765元/吨,较上一交易日下跌1.05%,由于周一晚间公布的美国CPI高于预期,美联储加息预期进一步发展为75BP与100BP之间的博弈,美指出现明显拉涨,有色集体承压。短期来看,宏观与基本面或再度出现背离,铝价上行受阻,短期反弹结束再次转为宽幅震荡;长期来看,全球需求下滑大趋势确定性较强,长期观点维持重心下移判断。就短期而言,加息的预期进一步加码,宏观层面压力重现,限制铝价上方空间。但是基本面看,国内外均有减产,国内在四川、云南接连减产后供给宽松的问题明显缓解,叠加当前库存处于低位,铝价下方支撑较强,因此预计再度转为上有顶下有底宽幅震荡格局。此外,随着理论进口亏损大幅收窄,但海外电解铝向国内出口实际上无论是量还是性价比都不高,虽然内强外弱格局短期难改,但反套进一步盈利空间有限,建议考虑止盈。策略:预计本周铝价在18500-19500之间,短期多单止盈考虑区间操作,长期逢高沽空;内外套利反套建议止盈。

锌:

CPI数据上方加压 库存低位提供支撑

周二锌价收于24825元/吨,较上一交易日上涨0.47%,隔夜锌价收于24825元/吨,伦锌收于3220美元/吨。宏观层面,美国8月CPI录得8.3%,高于预期值8.1%。市场认为9月美国加息75bp概率为80%左右,100bp概率约20%(先前博弈50bp or 75bp);有色整体承压。供需基本面:8月国内冶炼厂检修后复产产量不及预期,同时下游主要需求端镀锌的开工率、产量环比不断改善,导致国内社库快速去库,上周库存去20%左右。当前社会库存仅8.57万吨,预计在“金九银十”以及政策引导下,9月即使冶炼厂复产后产量大幅增加,库存也易减难增。短期,低库存将对锌价提供支撑。策略:美国CPI数据出炉增加9月激进加息概率,但短期低库存、“金九银十”和政策发力将对锌价提供支撑。短期锌价预计宽幅震荡,建议短期逢低做月间正套,长期逢高布空远月合约。内外盘反套继续上修,可以择机止盈。

橡胶:

美国通胀严重

昨日橡胶反弹明显,主要是泰国杯胶原料暂时稳定下跌趋势,二盘的原料库存已经完成一波去库,现在库存暂时低位,后续再有恐慌抛货比较难。此外,美国CPI仍高,逐步逢高空的时机慢慢到来,预计仍会炒作一波高通胀的衰退行情。昨日泰国原料胶水价格稳定,杯胶价格上涨0.1泰铢/公斤,泰国原料价格止跌小涨,市场担忧心态有所降温。云南原料胶水制浓乳价格和制干胶价格均稳定,二者价差500元/吨(0)。海南胶水制全乳价格下跌100元/吨,制浓乳胶价格稳定,二者价差800元/吨(+100)。

深色需求方面:本周半钢胎样本企业开工率为64.64%,环比-1.22%,同比+16.94%。本周全钢胎样本企业开工率为56.77%,环比-2.12%,同比+7.86%。浅色需求:9月8日,温州一带发泡工厂开工暂稳,平均开工大致6成附近,周内部分工厂逢低采购原料,原料库存维持正常偏高状态,对天然胶乳现货需求不旺。;胶乳气球制品:气球工厂开工情况尚可,全国气球工厂整体开工率普遍维持在6成左右,部分区域开工维持在5-6成,气球成品销售情况基本上维持稳定状态,带动加工厂开工好转。手套需求:一次性医用手套开工基本上维持平稳状态,部分大厂开工维持在8成以上,暂无明显波动,但小厂开工处于4-5成,大小工厂之间开工差异性依旧较大;家用手套开工基本上能维持在7-8成左右,采购原材料情绪尚可;山东劳保手套整体开工偏弱4-5成,成品略有去库,但库存已经维持偏高状态;丁腈胶乳手套一般:劳保及一次性丁腈胶乳市场稳中上探,企业多数维持老客户订单出货,市场主流供价偏强整理,场内交投气氛僵持,成交实单少闻。进口方面,预计7月进口量环比+1.58万吨/+3.64%,同比+2.52万吨/+5.94%,预计8月份环比维持增加。库存方面: 据隆众资讯统计,截至2022年09月04日,中国天然橡胶社会库存94.02万吨,较上期缩减0.88万吨,环比跌幅0.92%,微幅缩减,较去年同期缩减3.26万吨,同比跌幅3.35% ,跌幅继续微幅收窄。深浅色胶库存差6.42万吨,较上周收窄0.18万吨,跌幅2.69%,较去年同期的库存差缩减6.38万吨,跌幅49.85% ,跌幅小幅收窄。

供给上量:国内外原料产出仍处于增加周期当中,泰国已经上量,越南早于往年开割,国内云南方面全面开割,海南近期又出现封锁,疫情影响仍大。需求一般:下游轮胎成品库存仍高,长期的去库仍偏悲观,预计持续压制下游轮胎开工率,但目前总体开工仍偏高,还不满足成品去库的条件;终端汽车的产销不乐观,7月汽车经销商库存环比回升。制品需求仍较差。总体来说,近期处于上游产量逐步增加的时期,奠定了胶价难大涨的基础,但随着橡胶逐渐跌破新低,短期来看,我们并不悲观,等待时机,等待驱动。风险:后续国内出台更多刺激政策,关注东南亚的天气情况。

以上评论由分析师王梦颖(Z0015429)、夏莹莹(Z0016569),助理分析师梅怡雯(F03091967)、张冰怡(F03099601)、楼宇航(F3096349)提供。

重要申明:本报告内容及观点仅供参考,不构成任何投资建议。