由于人们对通货膨胀压力的担忧增加,黄金已重新回到投资者的视线中,但由于前两个最大的实物买家中国和印度的兴趣再度升温,这种贵金属似乎也得到了提振。

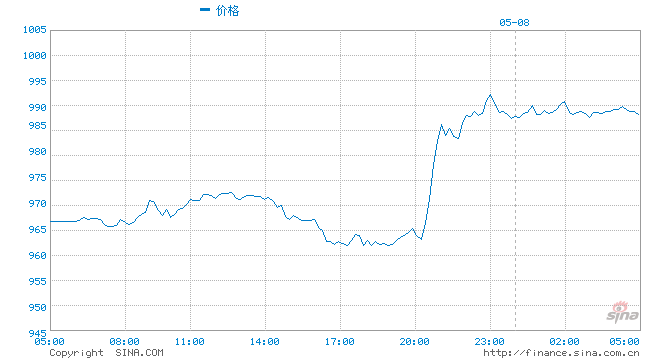

现货金在周三交易期间未能保持在每盎司1,900美元上方,收于1,896.44美元,在交易期间曾高达1,912.50美元。

这是自1月8日以来的最高价格,黄金自3月8日触及的今年低点每盎司1,676.10美元以来上涨了13.1%。

尽管与铜和铁矿石等金属市场的宠儿相比,这些收益显得微不足道,但黄金再次成为吸引投资者注意的理由。

近期涨势的市场叙事越来越引起人们对通货膨胀有望在全球经济中卷土重来的担忧,因为全球各国政府花费大量资金刺激因封锁而遭受重创的经济体,以对抗冠状病毒的传播。

这为黄金提供了支持,理由是通货膨胀将在世界各国央行提高利率之前消除之前扎根,从而使贵金属能够发挥其历史性作用来对冲价格上涨。

当然,近几周来投资者对黄金交易所交易基金(ETF)的兴趣已经恢复,最大的黄金ETF SPDR黄金信托(SPDR Gold Trust)周三持仓量为3,356.8万盎司。

与前一日的3363.6万盎司相比略有下降,但自4月29日的低点3269.9万盎司以来上涨了2.7%。

尽管SPDR持有量的增加可能是一个温和的看涨信号,但值得注意的是,它们仍远低于去年9月的4111.50万盎司,这是7 1/2年的高位。

另一个影响投资者对黄金需求的因素是,当前的通货膨胀压力是暂时的,一旦通过冠状病毒封锁造成的经济打击的基线影响过去,通货膨胀压力将在未来几个季度内逐渐消失。

但是,印度和中国的黄金出现了一些积极迹象,这些国家的实物需求似乎正在恢复到可以描述为更正常的水平。

根据Refinitiv GFMS的数据,印度4月份的进口量接近70吨,低于3月份的103吨。

然而,3月份的数字是两年来的最高水平,4月份的进口是2020年迄今为止第二好的月份。

印度还有其他几个因素需要考虑,主要因素是当前的冠状病毒爆发,这很可能削弱了5月份的黄金需求,也可能削弱了6月和7月的黄金需求。

但是,印度最近的消费模式表明,当最终抑制冠状病毒爆发时,将有大量被压抑的黄金需求。

这意味着在今年的某个时候,印度的实物购买很可能会获得可观的回报。

中国复苏

世界黄金协会(World Gold Council)的数据显示,中国的需求也有回升的迹象,第一季度需求为191.1吨,是自2015年以来的最高季度总需求。

与2020年第一季度相比,当冠状病毒抑制了需求时,这一数字增长了212%,但比2019年第一季度也增长了约4%,这表明中国需求确实有一定的增长。

根据中国领土政府的官方数据,中国人的购买可能仍在继续,4月通过香港的黄金净进口量飙升至2019年12月以来的最高水平。

来自香港的黄金是中国进口的主要渠道之一,并且是中国需求的有用指标。

鉴于中国在遏制当前局势扩散及其随后的经济复苏方面取得了相对成功,因此有可能在2021年余下的时间里黄金需求将保持强劲。

如果中国和印度的实物需求在2021年余下时间继续恢复,再加上一些投资者对通货膨胀的担忧,那么黄金的背景将变得更加乐观。