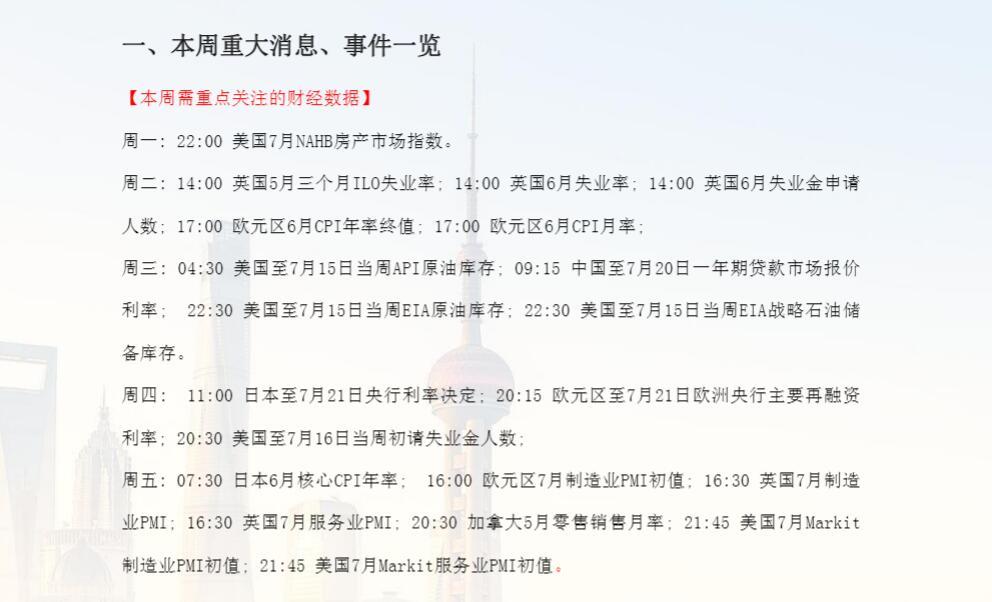

泛美白银(NAS:PAAS,30年财务报告根据GuruFocus值计算,)被认为被严重高估。GuruFocus价值是GuruFocus对股票交易公允价值的估计。它是根据股票交易的历史倍数,过去的业务增长以及分析师对未来业务绩效的估计来计算的。如果股票价格显着高于GF价值线,则该股票被高估了,其未来回报可能很差。另一方面,如果它远低于GF价值线,则其未来回报可能会更高。以目前的每股30.76美元的价格和65亿美元的市值,泛美白银股票被认为被高估了。下表显示了泛美白银的GF值。

由于泛美白银被严重高估,其股票的长期回报可能远低于其未来业务的增长,未来三年的业务平均增长率为6.2%,预计在未来三年中每年将增长19.15%。 5年。

在购买股票之前,检查公司的财务实力始终很重要。投资于财务实力较弱的公司存在更高的永久损失风险。查看现金负债率和利息覆盖率是了解公司财务实力的好方法。泛美白银的现金与债务比率为8.31,在金属与采矿行业中处于中等水平。泛美白银的整体财务实力是10分中的8分,这表明泛美白银的财务实力很强。这是过去几年泛美白银的债务和现金:

债务和现金

投资于有利可图的公司所承担的风险较小,尤其是对于那些长期表现出持续盈利能力的公司而言。通常,高利润率的公司比低利润率的公司提供更好的性能潜力。在过去的10年中,Pan American Silver已获利7年。在过去的12个月中,该公司的收入为13亿美元,每股收益为0.84美元。其营业利润率为13.44%,优于金属与采矿行业的71%。总体而言,GuruFocus将Pan American Silver的盈利能力评为公平。这是过去几年泛美白银的收入和净收入:

收入和净收入

公司估值中最重要的因素之一就是增长。根据GuruFocus的研究,长期股票表现与增长密切相关。成长更快的公司可以为股东创造更多价值,尤其是如果这种增长是有利可图的。泛美白银的年均收入增长率为6.2%,在金属与采矿行业的公司中处于中等水平。在3年的平均EBITDA增长17.8%,其中居公司金属及采矿业的中间范围。

衡量公司盈利能力的另一种方法是比较其投资资本回报率和加权资本成本。投资资本回报率(ROIC)衡量公司相对于其业务投入的资本产生现金流量的程度。加权平均资本成本(WACC)是指公司期望平均支付给所有证券持有人以为其资产融资的比率。我们希望使投资资本的回报高于资本的加权成本。在过去的12个月中,Pan American Silver的投资资本回报率为4.27,其资本成本为8.22。泛美银的历史ROIC与WACC比较如下所示:

ROIC vs WACC

简而言之,泛美白银(NAS:PAAS,30年金融)的股票显示出明显被高估的迹象。公司财务状况良好,盈利能力中等。它的增长在金属和采矿行业的公司中处于中等水平。要了解有关泛美白银股票的更多信息,您可以在这里查看其30年财务状况。