来源:混沌天成研究

万众瞩目的联储议息会议在本周四召开,没有扭曲操作,没有对收益率上升有任何不适的表态,对SLR的态度也推迟到会议之后再做决定(周五晚上决定不续),如市场预测的一样,对于增长和就业的预期在持续改善,不过FOMC与会者中多数认为经济数据仍面临较高的不确定性。

值得关注的是,联储继续保持了此前的购债速度,同时主席再次强调缩减购债的时候会与市场沟通,在这个时间点继续这种表态使得当下和2013年的taper恐慌时期产生了差异。另外,在关键的点阵图上,尽管委员们出现鹰派倾向,不过这个结果已经比市场之前的预期要乐观,此前部分市场上交易的是联储会在2022年就进行加息操作,按照美联储的这个点阵图的预计将会维持利率在当前水平直至2023年。

此前的黄金的交易逻辑是,名义利率受益于通胀和加息预期,所以跑的比通胀预期快,现在加息预期基本打满,意味着接下来一段时间通胀预期会不见得比名义利率跑的慢,但名义利率上行的方向还是在,这也就说明实际利率不会有特别大的下行空间,黄金我们判断会有一段震荡偏强的中期走势,但是不会有特别大的空间,白银的性价比会更高,光伏驱动和作为工业品本身会更受益通胀的背景会使得在黄金能小幅反弹的环境下,白银会弹性会更大。

策略建议:

预计中期行情下,黄金会偏强震荡,白银走势会略强于黄金

风险提示:

美国经济数据超预期改善

一

名义利率

本周美债收益率再度上冲到1.7%的水平,收益率曲线整体上继续陡峭化,长端美债收益率会受益于通胀上行的驱动以及经济复苏的背景下货币政策可能会提前收紧的预期,联储的议息会议的结果显示市场现在已经把加息预期打在了美联储预期的前面,美债收益率受到加息预期推动的驱动可能要弱化了,但是通胀预期的驱动还在,因此上行速度可能放缓但方向预计不会改变。

美债长短利差继续走阔,目前大概是1.5%的水平,按照历史经验来看,经济复苏期长端利差2%-2.5%才会是极值区间,这也意味着当下长端美债可能还是会冲到2%以上。

月底到期的SLR没有继续续作,周五晚上对美债利率造成了小幅冲击,不过联储会议上美联储提高隔夜逆回购的上限,就有点不想续SLR的意思,所以整体上对市场影响并不大,随着TGA账户资金的投放,市场当下的流动性继续变的愈发充裕,美债市场暂时没有什么明显的流动性冲击。

美国财政部的债务总量虽高,但是债务的久期不高,随着到期的债券逐步以更低的利率水平发行债务替换后,整体的利息成本甚至还会有所降低,美国财政部月度偿付利息水平过去1年整体还在走低,因此暂时财政部也不太需要美联储较为急切的保持低利率水平来控制利息成本。

二

通胀预期

原油价格本周较大调整,不过整体经济复苏的势头仍然在延续,油价继续上行的动力仍然存在。

短端的通胀预期已经突破了过去10年来的最高水平了,5年的通胀预期水平已经到了2008年以来的新高,长端的通胀预期本周触底回升至2.3%的水平,距离过去10年的历史最高水平仍然还有约20bp的差距。

三

其他数据监控

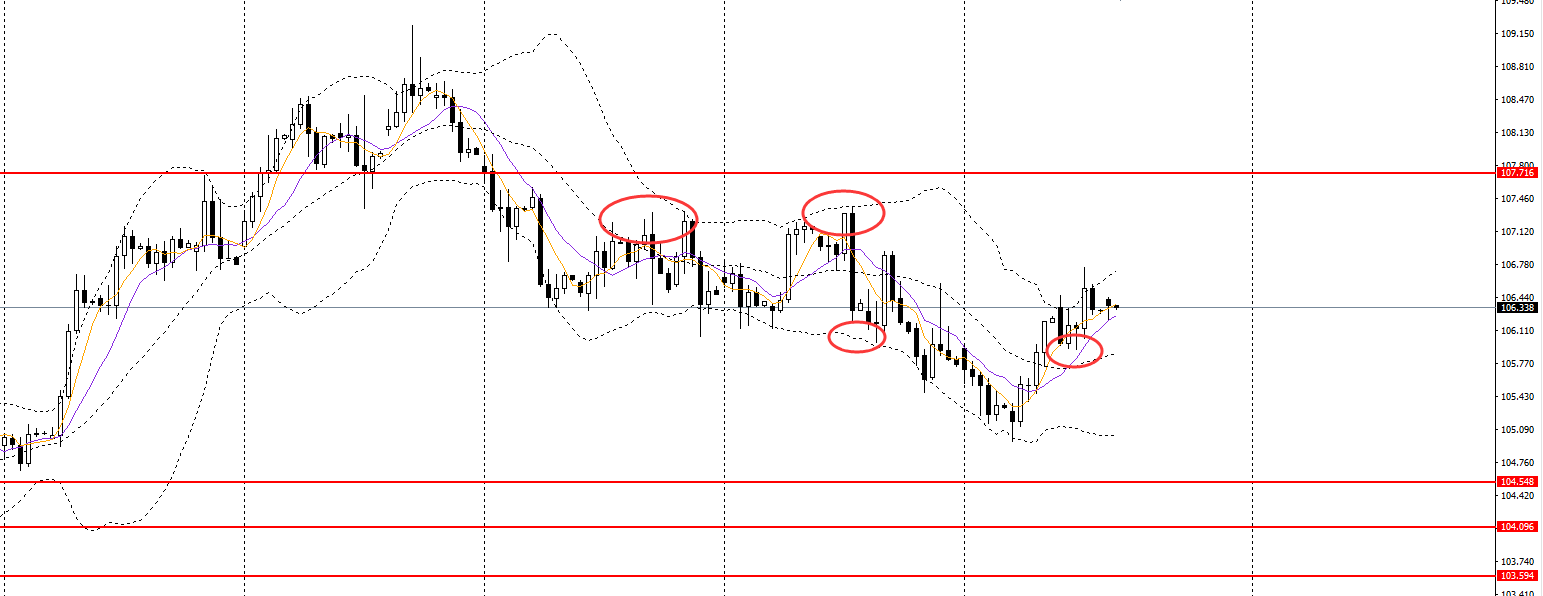

美国商品期货交易委员会(CFTC)周五(3月19日)发布的报告显示,截止至3月10日至3月16日当周:黄金看多意愿升温;黄金投机性净多头增加5033手合约,至180196手合约,表明投资者看多黄金的意愿升温。投机者持有的白银投机性净多头减少2540手合约,至33609合约,表明投资者看多白银的意愿降温。

美元指数本周维持震荡走势,在欧洲疫苗接种不利,继续加码宽松的环境下,美元指数继续上行的势头暂时难以扭转,美元偏强,美债收益率上行,这种环境,是不利于贵金属的。

宏观组:

联系人:赵旭初

zhaoxc@chaosqh.com

从业资格号:F3066629

求真/细节/科技/无界

邮箱:yjy@chaosqh.com

●扫码关注我们!

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

THE