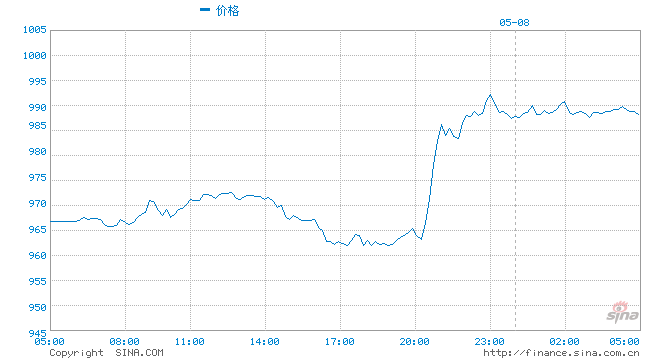

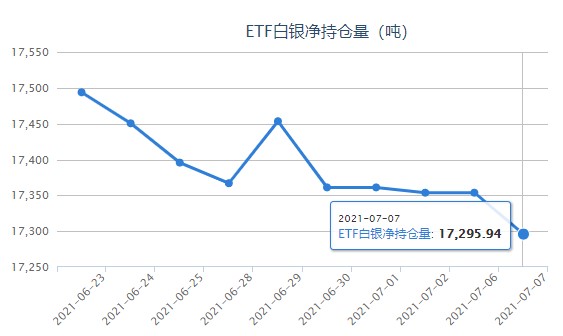

美联储周三会议纪要措辞没有市场人士预期的那样鹰派,这一度给银价提供支撑,现货银日内涨幅一度扩大至1%,而后转跌,最终收跌0.08%,报26.12美元/盎司。全球最大白银etf--iShares Silver Trust持仓报告显示,7月7日日白银持有量为17295.94吨,较上一交易日减持57.67吨。

美国劳工部周三公布的职位空缺和劳工流动率调查(JOLTS)显示,5月职位空缺数升至921万,4月下修为919万。5月自愿离职人数降至360万,不过仍处于较高水平,离职率降至2.5%。

近几个月来,疫苗供应增加和经济全面重启刺激经济活动反弹,但消费者需求在很大程度上超过了企业招聘能力。在抢人大战中,许多企业开始用更高的工资和激励措施吸引应聘者。

与此同时,这些数据凸显出越来越多的美国人辞职寻找新的工作机会。无论是希望得到更灵活的工作时间,加薪还是可以远程办公,辞职数量都表明人们对跳槽前景充满信心。

美国国债收益率周三继续下滑,创四个半月新低,10年期国债收益率势将连续第七个交易日下跌,创下2020年3月3日以来持续时间最长的一轮跌势。

近期就业市场和服务业数据令投资者暂停行动,他们认为经济发展可能没有像最初预期的那样强劲,一些潜在的疲弱可能正在显现。

SVB资产管理公司的高级投资组合经理Eric Souza表示:“所有这些因素都有一定的影响,包括轧空、Delta变种病毒、供应不足、资产负债以及根据经验,缩减行动意味着收益率下降。”

FXEmpire分析师David Becker指出,周三白银价格震荡,形成十字星日,这是优柔寡断的迹象。铜价上涨并帮助提振白银价格,这是工业增长更强劲的迹象。美国10年期国债收益率周三暴跌,下跌5个基点。尽管美联储发布的会议纪要显示经济增长正在改善,但还是出现这种情况。

他补充称,价格仍高于短期支撑位,也就是10日移动平均线26.13美元附近,阻力位于50日移动均线27.06美元附近。由于快速随机指标产生交叉买入信号,短期动能已转为正。中期负面动能已经放缓,随着MACD指数准备产生交叉买入信号,正动能有望转高。MACD直方图打印在负区域,上升轨迹指向盘整。