在国内创新药快速发展的大背景下,CXO企业作为创新药企业的卖水人,因其业绩确定性高,行业发展前景好而备受资本市场欢迎,不管是上市多年还是刚上市的企业,估值都非常高,不少企业也趁此机会上市,CXO板块也受诺泰生物(688076.SH)上市的影响而大幅上涨。除了诺泰生物以外,更有阳光诺和、皓元医药、圣诺生物等CXO企业即将上市。与其他CXO所不同的是,诺威健康选择赴港上市。

智通财经了解到,5月16日,诺威健康科技控股有限公司(以下简称诺威健康)向港交所主板递交上市申请,高盛与瑞银为联席保荐人。

招股书显示,诺威健康是一家一体化合约研究组织平台提供临床试验服务商,业务包括核心临床试验服务(CCS)和相关临床试验服务(RCS)。截至最后实际可行日期,公司拥有约900个研究人员站点的网络,积累了3700多个临床合约研究组织项目经验,包括I期至IV期临床试验及生物等效性研究。

由于诺威健康处于CXO黄金赛道中,自然也获得一些知名投资者的芳心,如TPG、GIC、凯撒基金会医院、红杉资本等知名投资者为股东。不过与其他生物医药所不同的是,诺威健康并未进行过融资,仅仅通过重组而已,可见,诺威健康并不是很缺钱。

除了有明星投资者以外,根据弗若斯特沙利文的资料,按2020年收入计算,诺威健康为总部位于亚太地区的第三大合约研究组织及亚太地区最大的生物技术专业合约研究组织。那么在诸多的CXO企业中,诺威健康质地又如何呢?

4.05亿美元未完成订单提供业绩保障

招股书显示,2018至2020年,公司收入分别为9490.4万美元、1.23亿美元以及1.66亿美元,年复合增长率为32.2%。2018与2019年净亏损分别为1315.8万美元及410.6万美元,而2020年净利润为669.6万美元。

经调整EBIT(非国际财务报告准则)由2018年的2240万美元增至2020年的4040万美元,复合年增长率为34.4%。公司的经调整EBITDA(非国际财务报告准则)由2018年的2760万美元增至2020年的5030万美元,复合年增长率为35.1%。

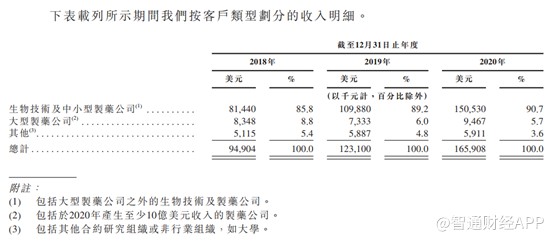

分业务收入来看,核心临床试验服务为诺威健康的主要收入来源,且占总收入比例近几年有所提升,由2018年的80.7%提升至2020年的86.8%;相应的相关临床试验服务占比有所下滑,由2018年的19.3%下降至2020年的13.2%。

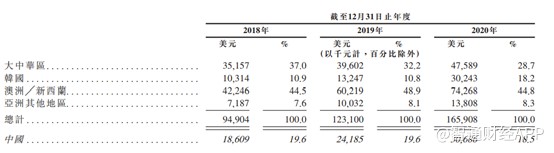

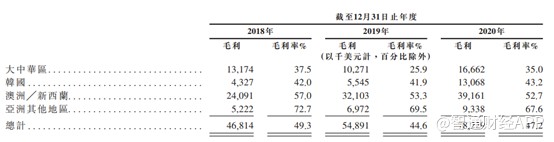

而按收入地区划分来看,诺威健康主要收入来源地在澳洲/新西兰,2020年该地区占全年总收入比例的44.8%,大中华区为第二收入来源,占比达到28.7%。

再看毛利率,2018至2020年,诺威健康的毛利率分别为49.3%、44.6%以及47.2%。与2018年相比,公司的毛利率下降较为明显,主要因为各大区域毛利率均有所下降。值得一提的是,在众多地区中,大中华区毛利率最低,仅37.5%;亚洲其他地区毛利率最高,2020年毛利率高达67.6%。

与已上市的CXO企业相比,诺威健康的综合毛利率并不低,以2020年为例,其毛利率甚至高于药明康德的37.99%,如此来看,国内CXO领域竞争较为激烈,诺威健康选择澳洲/新西兰作为主要业务地区,也算是独具慧眼。

另外,诺威健康手里有不少的尚未交付订单。2018至2020年,公司尚未交付的订单分别为1.89亿美元、2.72亿美元及3.86亿美元,复合年增长率为42.9%。截至2021年3月31日,公司尚未交付的订单达到4.08亿美元,是2020年营业收入的2.45倍,尚未交付订单也给公司后续业绩带来极大的保障,因此公司上市时估值也会比较高。

客户90%为中小药企,是机会还是风险?

有如此高的未交付订单与公司所处的赛道有关。CXO行业作为全球创新药研发供应体系的一环,借助海外外包需求的培育,经过十几年时间的发展,到2015年中国的CXO产业已有一定基础。如临床前CRO的CMC,临床CRO的进口药品再注册,实验室CMO的化学合成,工厂CMO的中间体生产等,在全球范围内已有一定比较优势。

近年来,“加快进口药上市步伐,加快临床急需药品审评审批,促进境外已上市新药尽快在境内上市”是国内鼓励创新药的重要方向之一。与此同时,随着人口老龄化,发病率也在逐步提高。而医疗消费天然具有“没有最好,只有更好”的属性,随着人均GDP的提升,对医疗的需求也日益增加。与之对应的就是药企不断增加的研发费用。

并且,近几年医药技术也在迭代,基因治疗、细胞治疗、精准药物及免疫学等领域的科学进步,同时叠加港交所18A制度、科创板的逐步完善,中小药企融资渠道打开,一些中小药企也想通过新技术实现弯道超车,在研发上的投入力度更大。

根据弗若斯特沙利文数据显示,预计生物技术及中小型制药行业的研发支出将于2019年至2024年按复合年增长率6.3%增长,快于同期大型制药行业的研发支出增速(预计复合年增长率为2.5%)。

相比于大药企,中小药企由于发展周期比较短,多数没有完善的临床、生产团队,而CXO企业在特定的行业里摸爬滚打多年,可以为中小药企设计更好的临床方案,大大节约临床时间。

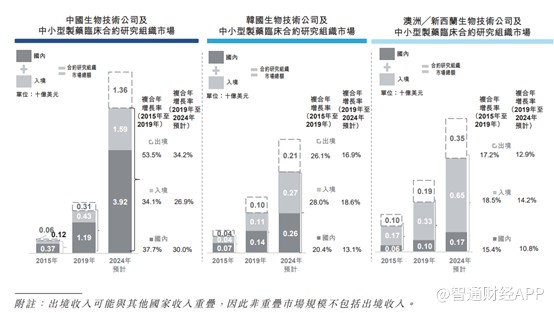

以上多方面的因素带动亚太地区临床合约研究组织市场的强劲增长。主要受中国、韩国及澳洲╱新西兰市场的增长所推动,于2019年该等市场合计占亚太地区临床合约研究组织市场的约64%;预计 2024年将增加至接近75%。

由于诺威健康的业务经营主要集中于该等市场,且公司已建立强大的本地业务及基础设施,因此近几年公司业务也实现了快速发展。

不过,诺威健康90%以上的客户为中小型制药企业,而与这些小企业合作也存在一定的风险,例如中小型制药企业现金流差,偿债能力弱,抵抗风险能力也比较弱,并且这些企业产品相对单一,对于诺威健康来说,这些客户容易脱钩,不利于再次展业。

也因公司多数客户为中小型制药企业,因此诺威健康的应收账款近几年也持续高增长。招股书显示,2018-2020年,公司应收账款从3173万美元增加至7193万美元,复合增长率50.56%,而同期营业收入复合增长率为32.2%。在应收账款快速增长也导致公司应收账款周转天数从2018年的79天逐步增加至2020年的99天。

除了上述问题外,就产品布局来看,诺威健康以临床阶段为主,不过在CXO行业“一条龙”服务是产业发展的大趋势。在海外市场空间加速国内转移,国内制药工业升级带来丰富需求等大背景下,以药明康德等龙头为代表的国内CXO产业链开始延伸,旨在提供一体化服务,并期望增强客户黏性,实现市场空间上游向下游转移。

如此来看,当前的诺威健康尽管在中小药企做临床研究阶段有一定的竞争力,但其实中小药企存在诸多风险,并且在产业一体化发展大趋势下,诺威健康若没跟上行业发展步伐,或存在被淘汰的可能。除此之外,CXO也在加速上市,均有资本做助推手,尽管行业景气度非常高,但“内卷”也即将到来。