随着金价向上突破,同时5年,7年和10年期的实际收益率也出现了向上突破,打破了原有的盘整趋势。

观察美国国债名义收益率曲线,我们可以看到,长端收益率上升已经到达了1940年第二次世界大战期间的峰值,随后开始回落。

与前几个季度相比,现在的美联储是10年期以上国债的重要买家,他们在2021年第一季度购买的大部分美国国债都是1-5年期国债,这也暗示了美联储可能已经开始了YCC收益率曲线控制。

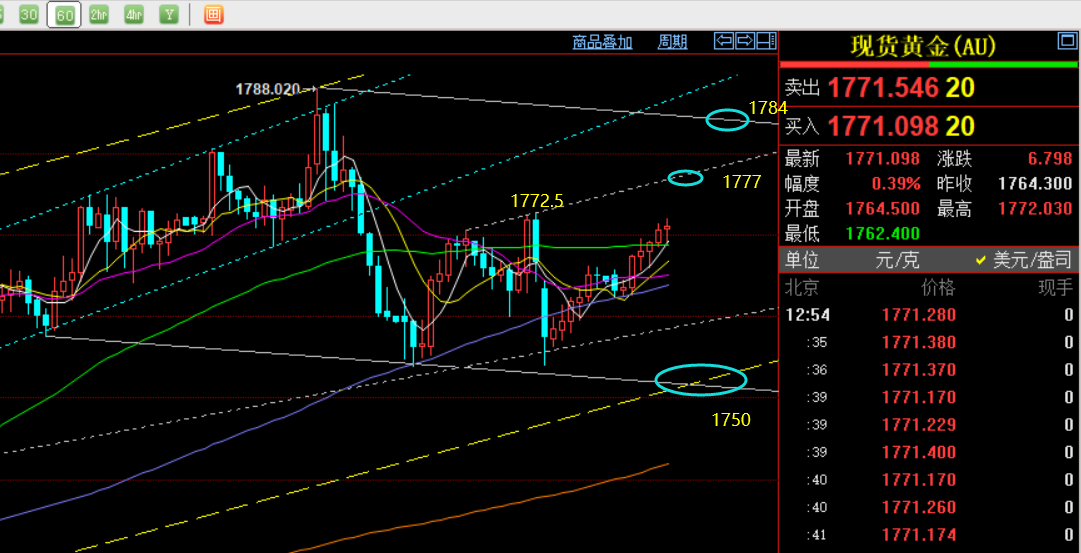

回到黄金,5月21日期权合约离到期还有大约10天时间,在1750上方黄金出现了一定程度的溢价。

以史为鉴,图中可以看中黄金在期权到期(4月27日)之前,将延续既定区间内部整理,交易更偏向区间下沿。

在5月合约到期之后我们将进入了新的6月合约,重要性犹如12月合约一样,对市场影响意义重大。可以预期6月合约将有望成为黄金价格的锚,也意味着下一次黄金的启动需要等到合约到期之后。

鉴于股票市场之间的差异越来越大,而且考虑到总体上资产定价中利率敏感性的提高,即使相对较小的实际利率波动也将会是影响风险资产定价的重要因素。实际利率这只金丝雀指向了夏季风险资产疲软的可能性。

2018年-2019年期间,比特币走势吻合于实际利率的变动,上周末数字货币崩溃的,部分原因需要归咎于实际利率较高的结果。

从上海到洛杉矶的集装箱货运成本同比增长约160%,是否真的代表着“通货膨胀”?ISM指数表明,到2022年通货膨胀将加速上升。

免责声明:环球白银理财网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。